経営力向上の道場 VoL.1

中小零細企業の経営者の皆さま

こんにちは!

一般社団法人

キャッシュフロー経営入支援協議会

代表理事

『キャッシュフロー経営導入支援パートナー』

丸山一樹です

私がクライアント先に経営支援を始めると

決まって次の様な経営課題が表面化します。

1.会社のお金の流れが見渡せずモヤモヤとした

不安を抱えている

2.社長と社員との経営視線の違いから来る持って

行く場のない不満を抱えている

3.会社の存在理由や理念の言語化がなく

又は独りよがりで判断基準があいまい

思い当たる節がありませんか?

また、これらはキャッシュフロー経営を導入する過程で

少しずつ解決する事に気がつきました。

私達のキャッシュフロー経営の定義は

『会社のお金の流れを見渡せて、ビジョン実現

を可能とする経営能力』

です。

本ブログでは、キャッシュフロー経営の事例を

ご紹介して行きます。

少しでもお役に立てば幸いです。

(パソコン画面で読ん頂けると読みやすいです)

———————————————————————

前回のブログ

会社のお金に不安がある経営と安心感のある経営

https://cashflow-msc.com/blog-e/dou-you-have-stable-to-company-money/

前回のブログでは、会社のお金に不安感と安心感

がある経営の違いと不安感にも種類がある話を

ご紹介しました。

今回は、それを踏まえ、どうしたら安心感のある

経営に変容・進化出来るか? の話です。

シリーズでお届けしますので、全部お読みになり

実践すれば、必ず経営力は向上します!

———————————————————————-

経営力向上の道場へようこそ!

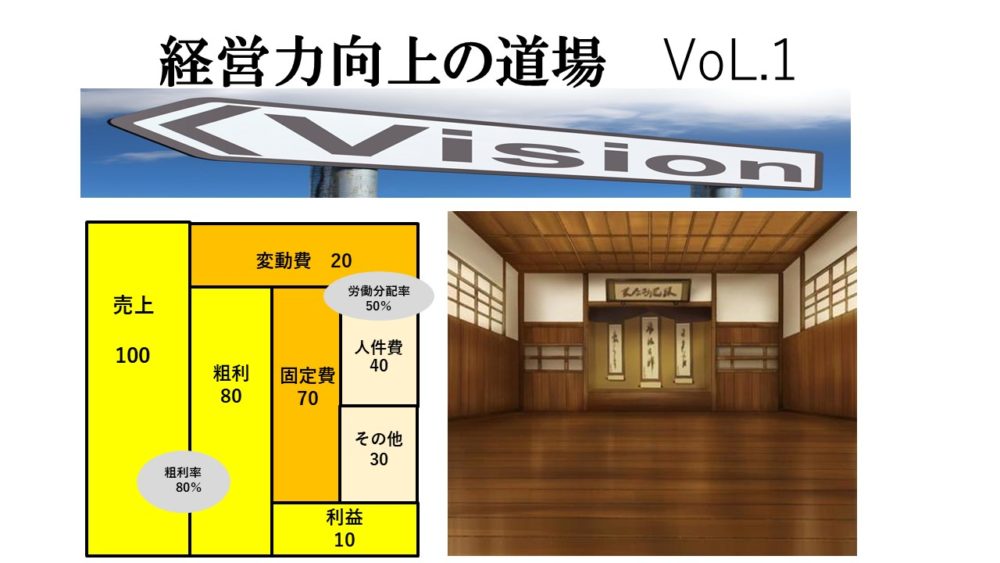

~現状の把握・現在地はどこだ!?~

経営力向上において、最も大切な事は自社の状況

が、どのポジション(現在地)にあるか? です

本業で利益が出る(黒字)構造なのか?

そうでないのか?(赤字)なぜ、そうなのか?

この「なぜ」が今後の改善を計るキーとなります

では、あなたの経営の源流を5つの指標で

見ていきましょう。

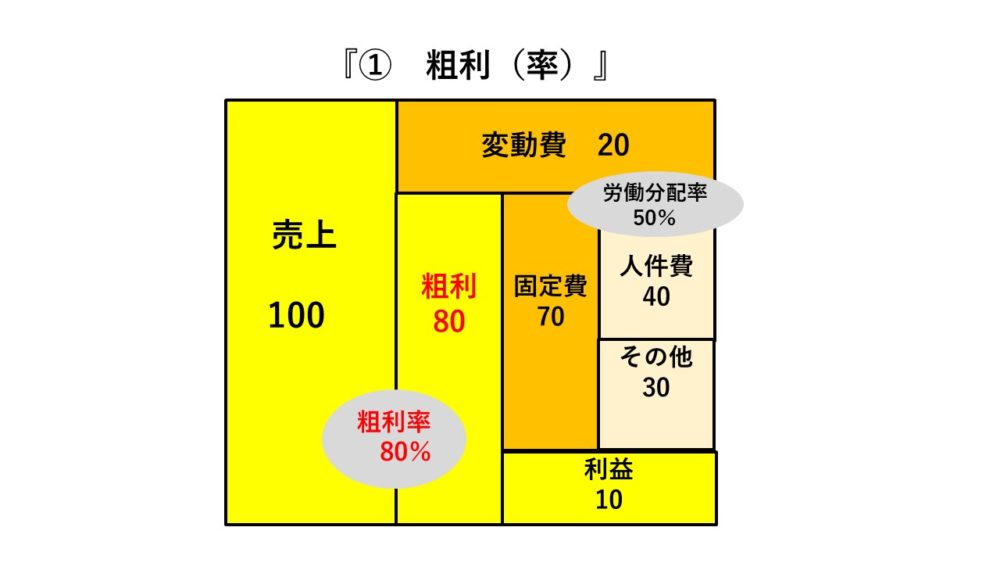

① 粗利率

どの業種・業態であれ、この粗利率抜きには

語れません。

なぜならば、稼いだ粗利から固定費に分配され

余った額が「利益」となるからです。

ですから、粗利率・額に経営者はフォーカス

しなければなりません。

「ウチの業界は薄利多売なんだよ!」と言う方が

いますが、それでも構いません。

粗利率が低くても、一定の数量があれば粗利の

高さが、固定費を超えて粗利>固定費になります

あなたの会社に粗利率は何%ですか?

粗利>固定費になっていますか?

*粗利を向上させる具体策はVOL.3で

解説します。

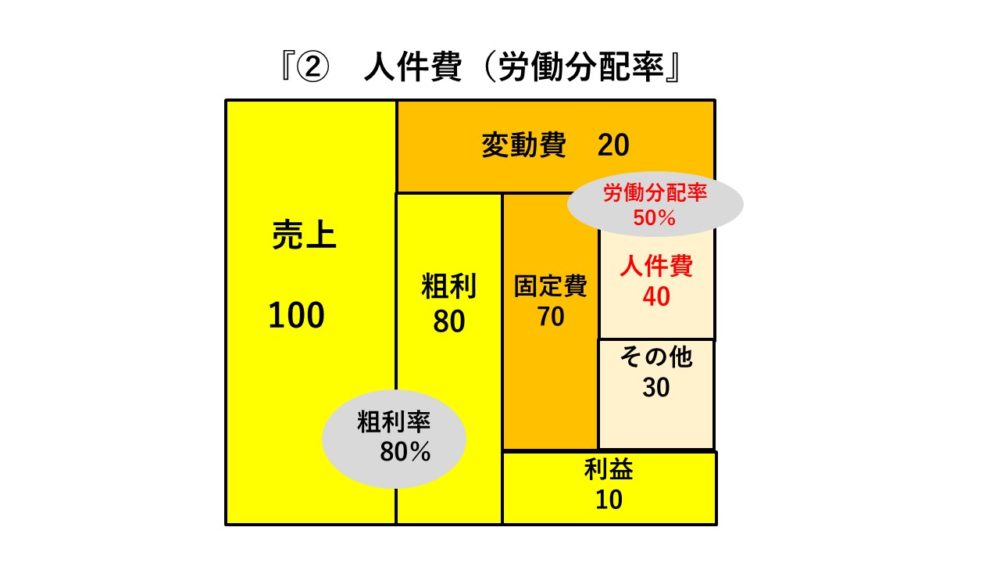

② 労働分配率

あなたは自社の掛ける人件費に指標を

持ってますか?

鉛筆なめなめ決めてませんか?

人件費は固定費の中で、一番大きな費用です。

出来れば、納得いく指標を用いてコントロール

したいですね。

その指標が、「労働分配率」です。

何から分配しているかと言うと、稼いだ粗利から

です。

人件費/粗利額で割り出せます。

変動費の掛からない業態で、粗利率100%でも

労働分配率が70%を越えると利益は出ないです

人件費は、社員の給料だけではありません。

役員報酬や法定福利費、福利厚生費も人件費です

当然、賞与や退職金もそうで人に関わる事は

ここに入ります。

この構造を理解していないと、赤字=人員削減に

踏み切る会社があります。

人件費は、粗利から分配されています。

と言う事は、粗利を稼げば、労働分配率は下がり

利益が出やすくなります。

利益の調整弁にするのではなく、社員と共に粗利

を稼ぐ具体策を出し合いましょう。

そして、社員が望まない残業や休日出勤を効率化

で減らせば、人件費は下がります。

黒字化するのに時間が掛かる場合は、経営者が

役員報酬を下げて、やり繰りする会社もあります

あたたの会社の労働分配率は何%ですか?

人件費を分解して、正しく理解していますか?

*社員を巻込んで、粗利を稼ぐ策もVOL.3で

解説します。

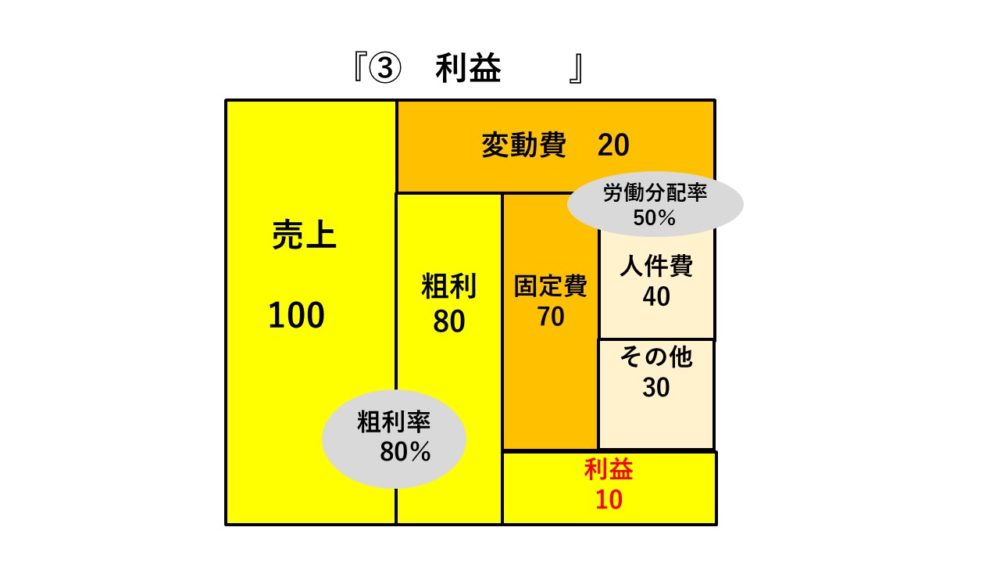

③ 利益

本業での最終指標である利益です。

ここでは、「営業利益」を指します。

粗利と労働分配率でも解説した様に、

粗利>固定費=利益となります。

そして、最適な労働分配率を確保すれば

利益が出る条件が更に整えられます。

利益を出すためには、粗利率と労働分配率の

バランスがとれた経営にする事です。

そして、毎月利益が出たのか、そうでないのか?

いくらなのか? なぜそうなのか?

を検証する場と時間を作る事が大事です。

*そのあり方とやり方はVOL.2で解説します

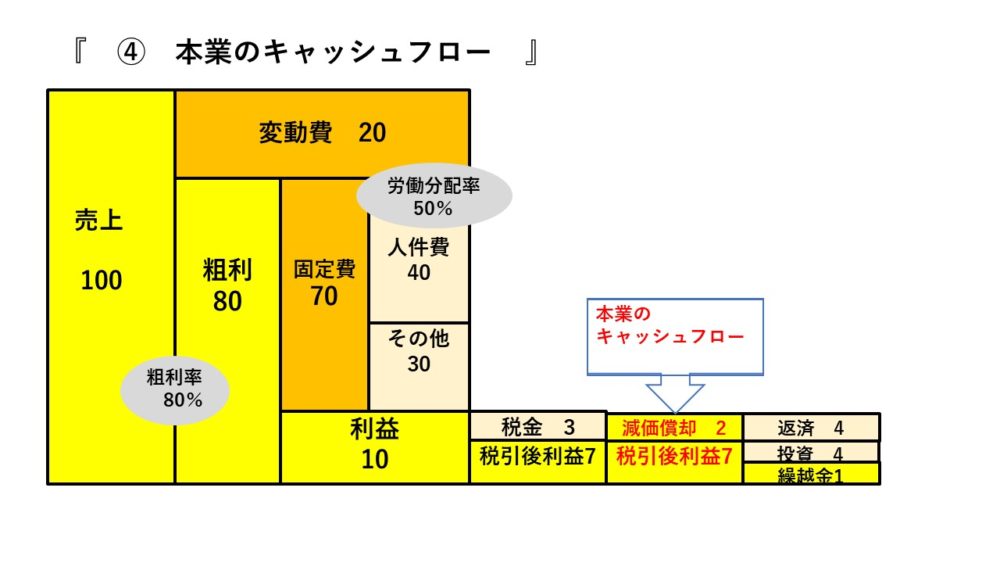

④ 本業のキャッシュフロー

ここからは、ちょっと馴染みのない話となります

ただ、本業と同じ位、重要なので理解頂ければ

と思います。

本業で利益が出ると、税金を支払う事になります

税引後利益(当期利益)に減価償却費を加算した

指標を本業で稼いだキャッシュフローと言います

キャッシュフロー=税引後利益+減価償却費です

減価償却費(出金の伴わない費用)が無い会社は

税引後利益(当期利益)そのものとなります。

で、そこから銀行への返済や投資をしたりします

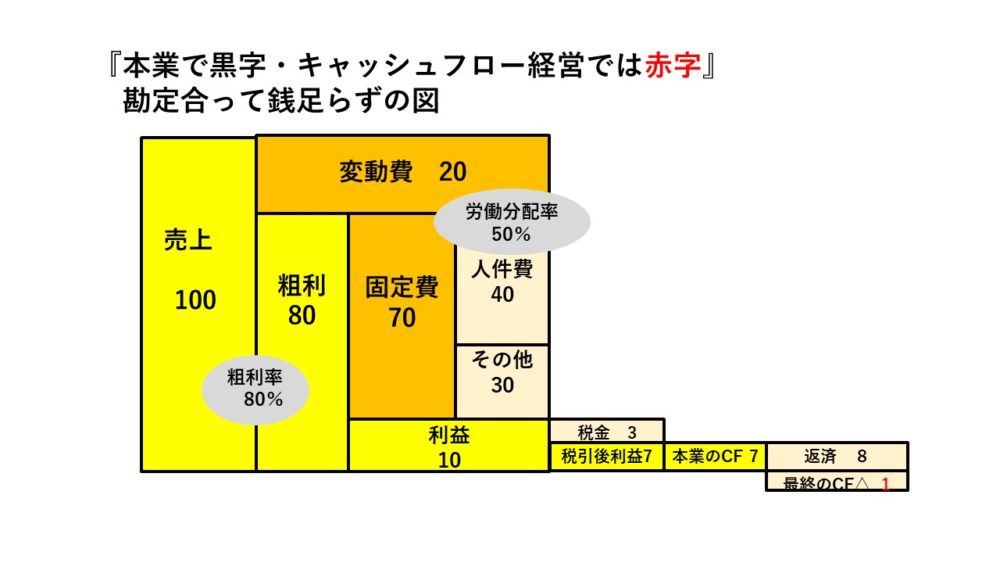

本業のキャッシュフロー>返済 となれば、

キャッシュフロー経営上で黒字となります。

逆に本業のキャッシュフロー<返済となると、

本業で黒字でも、キャッシュフロー経営上は赤字

となり、黒字なのになんかお金が足りない、

「勘定あって銭足らず」状態となります。

私が経営支援に入り、決算書から経営数字を図に

すると、この状態の会社がかなり多いです。

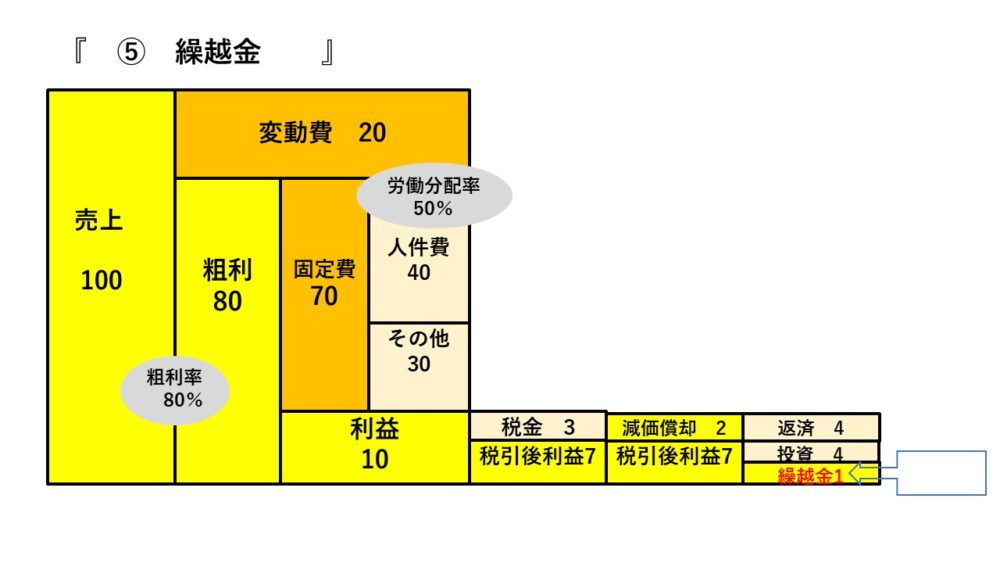

⑤繰越金

最後の指標となりました。

④で解説した本業のキャッシュフロー返済や投資

の状態の場合、お金が更に余ります。

これが、翌期に繰越せるお金=繰越金です。

これは、本業で黒字、キャッシュフロー経営上

でも黒字の「双子の黒字」となります。

1年間の事業活動の中で、お金が余り自由に使え

ます。

大企業では、配当金支払や内部留保となります。

中小企業では、次へのビジョンや万一の備え資金

に使えば、ワクワク&安心経営となりますね。

如何でしたでしょうか?

経営力向上の道場 VoL.1

現状の把握をしよう! でした。

たった5つの指標を直近の決算書から経営数字を

抜き出し、図にするだけで現在位置が分かります

下段に案内のある

「脱★ドンブリ経営実践ZOOMセミナー」でも

解説してますので、関心ある方は参加されて

トライして見てくださいね。

■質問

あなたは自社の経営の現在地を把握してますか?

YouTubeで解説中です

「会社のお金が見渡せる! お金を図にする?」

動画がお役にたちましたら👍!とチャンネル

登録をお願いしますね!

*HPでも告知している

「脱★ドンブリ経営実践zoomセミナー」

キャッシュフロー経営の概要をツールを使って

実演しています。

開催日時と参加申込みは下記をクリック!!

■補助金でキャッシュフロー経営を導入!

当協会では、経済産業省の事業「早期経営改善計画」

の制度と「キャッシュフロー経営」を融合させた

独自メソッドで中小企業の経営を見える化支援します。

「早期経営改善計画」の制度を利用する事で

事業者は投資効果を抑える事が出来ます。

詳しくは下記をクリック!!

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://cashflow-msc.com/wp-content/themes/cashflow_theme/images/fqa_02.pdf

~経産省の事業「早期経営改善計画」のご質問はお問合せボタンからお願いします~

–拙書のご紹介–

代表理事 丸山一樹が経営革新等支援機関として

経済産業省の経営支援策を中心に、顧問先と

取組んで来た会社の実例満載の拙書。

実際の事例中心のため貴社の経営改善に参考となる内容となっています!

『もう会社がつぶれる!!と思ったら読む本』

ちょっとでも思った事がある方は、お手に取ってくださいね。

主にamazonで販売中です。

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://www.amazon.co.jp/dp/4867340340/ref=cm_sw_r_fm_api_glt_i_GXS3CEK51WJK45R47Q6H?fbclid=IwAR1NJ6LtbA0GfHujE2F7DFdET97Juz0pyRz9hxH7_BCmlkMvutrnwhrNOIQ

協会を活用したい経営者の方へ

当HPから「協会を活用したい経営者の方へ」を

お読み頂き、私達が考えるお困りごとと解決策に

共感した経営者の方のみに、「キャッシュフロー経営の導入支援」

を補助金を活用して支援させて頂きます。

「お問い合わせはこちら」から必要事項とご質問等を

ご記載の上、送信ください。

折り返し協会から、zoomにてミーティングの場を

ご案内申し上げます。

また、経営者向け無料zoomセミナーも随時開催致しますので

そちらもお気軽にご参加ください。

では、

zoomにてお会い出来る事を楽しみにしております!