ドンブリ経営でも銀行に負けない社長!? PART1

中小零細企業の経営者の皆さま

こんにちは!

一般社団法人

キャッシュフロー経営入支援協議会

代表理事

『キャッシュフロー経営導入支援パートナー』

丸山一樹です

私がクライアント先に経営支援を始めると

決まって次の様な経営課題が表面化します。

1.会社のお金の流れが見渡せずモヤモヤとした

不安を抱えている

2.社長と社員との経営視線の違いから来る持って

行く場のない不満を抱えている

3.会社の存在理由や理念の言語化がなく

又は独りよがりで判断基準があいまい

思い当たる節がありませんか?

また、これらはキャッシュフロー経営を導入する過程で

少しずつ解決する事に気がつきました。

私達のキャッシュフロー経営の定義は

『会社のお金の流れを見渡せて、ビジョン実現

を可能とする経営能力』

です。

本ブログでは、キャッシュフロー経営の事例を

ご紹介して行きます。

少しでもお役に立てば幸いです。

(パソコン画面で読ん頂けると読みやすいです)

———————————

■前回のブログ

『ドンブリ経営でも会社のお金に困らない社長』

https://cashflow-msc.com/blog-e/the-ceo-donot-stave-company-money/

前回のブログでは、ドンブリ経営でも外部を上手

に使えば本業に専念出来ると言う話でした。

今回は、ドンブリ経営の社長がお金に強い銀行と

どう関係性を構築するか?と言う話です。

2回に渡りお届けします。

—————————————————

銀行と良い関係性を築くには?

日本の会社は90%以上は、銀行から融資を

受けていると言われています。

それだけ、銀行との取引は重要で良い関係性を

維持したいものです。

ただ、ボタンの掛け違いから来る関係性の破綻も

ちらほら聞きます。

企業にとっても、銀行にとってもお互いが必要な

存在ですね。

特に企業は、運転資金や投資案件の時にお金が

必要です。

有利な条件で、銀行から融資を受けたいものです

そのために、企業の間違った銀行との付き合い方

あるべき付き合い方を事例を含めご紹介します。

企業側の間違った銀行との付き合い方

会社と銀行の両方から話しを聞く機会が多い経験

から、残念ながら銀行に対して間違った解釈や

付き合い方をしている社長がいます。

大企業なら銀行とは経理部長が関係性を維持して

くれますが、中小企業では社長の仕事となります

TOP 営業や現場で多忙な中小企業の社長が

まめに銀行と関係性を強化するのは時間的に

難しいですよね。

ですから、先ずやってはいけない事や考え方を

共有したいと思います。

1.1行としか口座が無い・・・

これは、いざと言う時融資を断られた時のリスク

マネージメントが出来ていません。

複数行と目的別に口座を持った方がいいです。

ちなみに私は借入はありませんが、3行と口座が

有り、入金用、支払用、税金用、万一の備え用と

使い分けしています。

銀行口座が資金繰りをしてくれる効果もあります

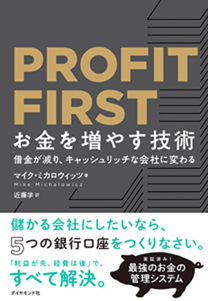

マイク・ミカロウィッツ 著

『PROFIT FIRST お金を増やす技術』

借金が減り、キャッシュリッチな会社に変わる

https://www.diamond.co.jp/book/9784478103593.html

で学びました。

2.メガバンクとしか口座が無い・・・

会社案内の「取引銀行」にそう掲載したいのか

意外に中小企業でこのような会社があります。

メガバンクは、数千万円単位の融資には魅力が

ありません。

中堅以上の数億円単位の融資案件でないと

元が取れないのです。

銀行の舞台を描いたドラマ「半沢直樹」をご覧に

なった事があるでしょうか?

初回の放送は、もう10年前位でしょうか?

冒頭で、中小企業の工場を経営する、半沢直樹の

父親(鶴瓶さん演じる)がメガバンクの行員に

融資を断られ土下座までしますが、冷遇され首を

吊ってしまいます。

その後、融資が降りたのは地元の信用金庫でした

メガバンクは転勤になると全国規模です。

信用金庫は、地元周辺です。

ですから、出世して帰って来る場合もあります。

地元密着型の信金、信組、地銀とのお付き合い

が正しい選択です。

3.銀行を打ち出の小槌だと思っている・・・

残念ながら銀行をこの用に思っている方が実際に

います。

普段関係性構築をせず、いつでも言えば融資が

降りると思い込んでいるのです。

ひどい例だと、

「こっちの銀行がだめなら、あっちの銀行で」

こっちの銀行で断られた方が、他の銀行に行って

も同じです。

銀行は、「他行で断られたからウチに来たな」と

見抜かれます。

有利な条件で融資を申込む方法

融資を申込む際に、予めその目的等をまとめて

担当の行員(信金・信組は職員)に渡すと明確に

なり、行員も上司に説明しやすいし、稟議時に

役立ちます。

1.融資依頼

・融資希望金額

・借入希望日

・資金使途

・希望返済期間

・返済資源

・保全

・融資効果

・希望利率

2. 経営計画

これらをA4 1枚に予め纏めて行員に説明して

渡すと効率的で真剣さが伝わりますね。

長くなるので本日はここまでです。

次回PATR2 では、銀行と完成性を最高潮に

爆上げするあり方を実際の事例でご紹介します。

■質問

あなたは銀行と良い関係性を築いていますか?

そのために明日から何をしますか?

『借金の上限!』 YouTubeで解説中です

動画がお役にたちましたら👍!とチャンネル

登録をお願いしますね!

*読者プレゼント!!!

記事にある有利な条件で融資を申込む

「融資依頼書兼経営計画書」(Excel)を

先着5名の方にプレゼントします。

お問合せに

『ブログの感想と融資依頼書兼経営計画書希望』

とお書きの上送信ください。

*HPでも告知している

「脱★ドンブリ経営実践zoomセミナー」

キャッシュフロー経営の概要をツールを使って

実演しています。

開催日時と参加申込みは下記です!!

■補助金でキャッシュフロー経営を導入!

当協会では、経済産業省の事業「早期経営改善計画」

の制度と「キャッシュフロー経営」を融合させた

独自メソッドで中小企業の経営を見える化支援します。

「早期経営改善計画」の制度を利用する事で

事業者は投資効果を抑える事が出来ます。

詳しくは下記をクリック!!

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://cashflow-msc.com/wp-content/themes/cashflow_theme/images/fqa_02.pdf

~経産省の事業「早期経営改善計画」のご質問はお問合せボタンからお願いします~

–拙書のご紹介–

代表理事 丸山一樹が経営革新等支援機関として

経済産業省の経営支援策を中心に、顧問先と

取組んで来た会社の実例満載の拙書。

実際の事例中心のため貴社の経営改善に参考となる内容となっています!

『もう会社がつぶれる!!と思ったら読む本』

ちょっとでも思った事がある方は、お手に取ってくださいね。

主にamazonで販売中です。

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://www.amazon.co.jp/dp/4867340340/ref=cm_sw_r_fm_api_glt_i_GXS3CEK51WJK45R47Q6H?fbclid=IwAR1NJ6LtbA0GfHujE2F7DFdET97Juz0pyRz9hxH7_BCmlkMvutrnwhrNOIQ

協会を活用したい経営者の方へ

当HPから「協会を活用したい経営者の方へ」を

お読み頂き、私達が考えるお困りごとと解決策に

共感した経営者の方のみに、「キャッシュフロー経営の導入支援」

を補助金を活用して支援させて頂きます。

「お問い合わせはこちら」から必要事項とご質問等を

ご記載の上、送信ください。

折り返し協会から、zoomにてミーティングの場を

ご案内申し上げます。

また、経営者向け無料zoomセミナーも随時開催致しますので

そちらもお気軽にご参加ください。

では、

zoomにてお会い出来る事を楽しみにしております!