どんぶり勘定からの脱却!ホップ・ステップ・ジャンプ!

中小零細企業の経営者の皆さま

こんにちは!

一般社団法人

キャッシュフロー経営入支援協議会

代表理事

『キャッシュフロー経営導入支援パートナー』

丸山一樹です

私がクライアント先に経営支援を始めると

決まって次の様な経営課題が表面化します。

1.会社のお金の流れが見渡せずモヤモヤとした

不安を抱えている

2.社長と社員との経営視線の違いから来る持って

行く場のない不満を抱えている

3.会社の存在理由や理念の言語化がなく

又は独りよがりで判断基準があいまい

思い当たる節がありませんか?

また、これらはキャッシュフロー経営を導入する過程で

少しずつ解決する事に気がつきました。

私達のキャッシュフロー経営の定義は

『会社のお金の流れを見渡せて、ビジョン実現

を可能とする経営能力』

です。

本ブログでは、キャッシュフロー経営の事例を

ご紹介して行きます。

少しでもお役に立てば幸いです。

(パソコン画面で読ん頂けると読みやすいです)

ーーーーーーーーーーーーーーーーーーーーーーーーーーー

■前回のブログ

『アフターコロナ増えるゾンビ企業!

日経モーニングFTを読み解く』

https://cashflow-msc.com/blog-e/after-corona-decreas-zonbe-company/

前回は日経モーニングで放送されたゾンビ企業

がアフターコロナに増え続ける様を解説しました

今回は会社を倒産させないためにどんぶり勘定

からの脱却を解説します。

ーーーーーーーーーーーーーーーーーーーーーーーーーーー

どんぶり勘定からの脱却は

ビジョン実現への通過点

一つはっきりさせておくべき事があります。

将来のあなたの成し遂げたいビジョンを実現する

ためには、どんぶり勘定のままでは実現しません

仮に実現したとしても不安定なまま存続する事に

なります。

なぜならば、ビジョン実現にはお金が必要だから

です。

ですから、あなた自身がどんぶり勘定から脱却

するか、参謀をおくかのどちらかになります。

あの世界のホンダを創った故本田宗一郎氏も

どんぶり勘定だったそうです。

ただ、氏には故藤沢武夫氏がいたんです。

本田宗一郎は技術に没頭する、藤沢武夫氏は

そんな本田宗一郎をお金の面で支える。

だから、世界企業まで躍進してビジョンを実現

したのですね。

では、どうしたらどんぶり勘定から脱却して

ビジョン実現をさせるのでしょうか?

あなたの環境にフォーカスする

実はそんなに難しい事ではありません。

今から会計や簿記を学んで決算書を細部まで

読み解く勉強や能力も必要ありません。

何かを成し遂げる時に、能力・行動・環境と

言います。

つまり、

「能力を高める、行動を起こす、環境を変える」

会計や簿記を学ぶ事は能力を高める事になります

これをやろうとするから、心が折れるて継続

しないんです。

また間違ったやり方を身につける場合もあります

実は全てにおいてではありませんが、

「能力を高める<行動を起こす<環境を変える」

の順番に難から易になります。

また、早く成し遂げる場合があります。

ですから、「環境」を変える事にフォーカスして

ホップ・ステップ・ジャンプの順にどんぶり勘定

からの脱却方法をおつたえします。

ホップ

「どんぶり勘定は、自分のせいではないと悟る」

そもそも、多くの人が会計や経営数字に苦手意識

があるのでしょうか?

私も大学の講義で簿記論を受けた時同じ気持ち

でした。

悟り1

伝統工芸

複式簿記のルーツは中世のイタリアで

ルカ・パチョーリが寺院のお金を「スムマ」に

記帳した事が始まりだそうです。

『ルカ・パチョーリの肖像画』

だから伝統工芸なんです。

伝統工芸は簡単に身に付きますか?

ムリですね。

また、貸借対照表に「借方」「貸方」と言う

もはや日本語で使っていない意味不明の言語が

使われています。

これは江戸時代の商人が「借算」「貸算」と言う

言葉の名残のようです。

ここでも、伝統工芸が出てきました・・・

悟り2

学校で習っていない

商業高校の生徒は別として、普通教育で会計の

勉強を習ったでしょうか?

私はありません。

習っていないものを、使いこなせるはずが

ありませんね。

と言う事で、

『学校で習わない伝統工芸がドンブリの原因』

なんです。

安心したでしょうか?

ですから、ホップは

「どんぶり勘定は自分のせいではない」と悟る事

です。

ステップ

ホップあなたは

「どんぶり勘定は自分のせいではない」と

悟りました。

ただ、これで終わってはどんぶり勘定は定着した

ままです。

環境を変える事にフォーカスしていますので、

ステップでは

『どんぶり勘定を捨てる』と決断します。

人間は決める時は、何かを捨てると言います。

『決断』は「決めて断ち切る」と書きます。

あなた「金輪際、どんぶり勘定と関わらない」

とどんぶり勘定を断ち切ればいいんです。

そして、

『キャッシュフロー経営をやると決める』

と環境を変えれば、今までとは違った世界観が

あなたの前に現れます。

ジャンプ

あなたは、

「どんぶり勘定を捨てる!」

「キャッシュフロー経営をやる!」

と決断しました。

独りで? それとも本田宗一郎氏の参謀の

藤沢武夫氏のような人をヘッドハンティング

しますか?

どちらも上手く行く気がしません。

冒頭に

「あなた自身がどんぶり勘定から脱却するか、

参謀をおくかのどちらかになります。」

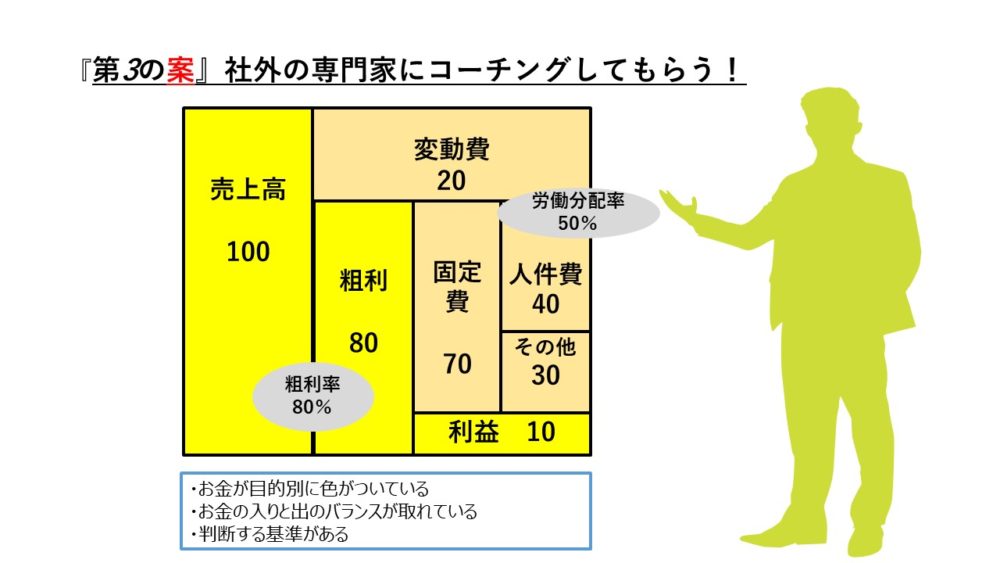

と書きましたが、これに続きが有り「第3の案」

があります。

「第3の案」とは、あの「七つの習慣」の筆者で

故スティーブン・R・コビー博士の遺作です。

詳しくは下記を参考ください。

https://www.hj.sanno.ac.jp/cp/distance-learning/7Habits-overvew/3waves/

常識や既成概念、A or B,勝つか負けるか

を越えた、あなたも私も気づかなかった案です。

要するに、あなたが、独力でどんぶり勘定から

脱却するのでももなく、高い給料払って外部から

人材を呼ぶのでもなく、既にその脱却方法を

知っている専門家にコーチになってもらうのです

それには常勤は必要ありません。

月1回程度の非常勤で、脱どんぶり勘定への道を

共に歩んで貰えばいいんです。

残りの29日は、あなたは本業にアクセル全開で

大丈夫です。

まとめ

1.ホップ

「どんぶり勘定は、自分のせいではないと悟る」

2.ステップ

『どんぶり勘定を捨てる』と言う決断をする

3.ジャンプ

「どんぶり勘定からの脱却方法を知っている

社外の専門家にコーチングを依頼する」

如何でしたでしょうか?

根性論のような努力は殆ど必要ないですね。

この3つの階段を上った人のみ、どんぶり勘定

からの脱却者となります。

階段を上らない人は、永久にどんぶり勘定のまま

となります。

*HPでも告知している

「脱★ドンブリ経営実践zoomセミナーで

キャッシュフロー経営の動かし方をツールを

使って実演しています。

https://cashflow-msc.com/events/event/event-0/

■質問

あなたはどんぶり勘定から脱却を決断しますか?

そのためには何をしますか?

■補助金でキャッシュフロー経営を導入!

当協会では、経済産業省の事業「早期経営改善計画」

の制度と「キャッシュフロー経営」を融合させた

独自メソッドで中小企業の経営を見える化支援します。

「早期経営改善計画」の制度を利用する事で

事業者は投資効果を抑える事が出来ます。

詳しくは下記をクリック!!

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://cashflow-msc.com/wp-content/themes/cashflow_theme/images/fqa_02.pdf

~経産省の事業「早期経営改善計画」の質問は下記にどうぞ!~

メッセージが送信されました

–拙書のご紹介–

代表理事 丸山一樹が経営革新等支援機関として

経済産業省の経営支援策を中心に、顧問先と

取組んで来た会社の実例満載の拙書。

実際の事例中心のため貴社の経営改善に参考となる内容となっています!

『もう会社がつぶれる!!と思ったら読む本』

ちょっとでも思った事がある方は、お手に取ってくださいね。

主にamazonで販売中です。

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://www.amazon.co.jp/dp/4867340340/ref=cm_sw_r_fm_api_glt_i_GXS3CEK51WJK45R47Q6H?fbclid=IwAR1NJ6LtbA0GfHujE2F7DFdET97Juz0pyRz9hxH7_BCmlkMvutrnwhrNOIQ

協会を活用したい経営者の方へ

当HPから「協会を活用したい経営者の方へ」を

お読み頂き、私達が考えるお困りごとと解決策に

共感した経営者の方のみに、「キャッシュフロー経営の導入支援」

を補助金を活用して支援させて頂きます。

「お問い合わせはこちら」から必要事項とご質問等を

ご記載の上、送信ください。

折り返し協会から、zoomにてミーティングの場を

ご案内申し上げます。

また、経営者向け無料zoomセミナーも随時開催致しますので

そちらもお気軽にご参加ください。

では、

zoomにてお会い出来る事を楽しみにしております!