儲かる2代目社長のファイブアイズ!

中小零細企業の経営者の皆さま

こんにちは!

一般社団法人

キャッシュフロー経営入支援協議会

代表理事

『キャッシュフロー経営導入支援パートナー』

丸山一樹です

私がクライアント先に経営支援を始めると

決まって次の様な経営課題が表面化します。

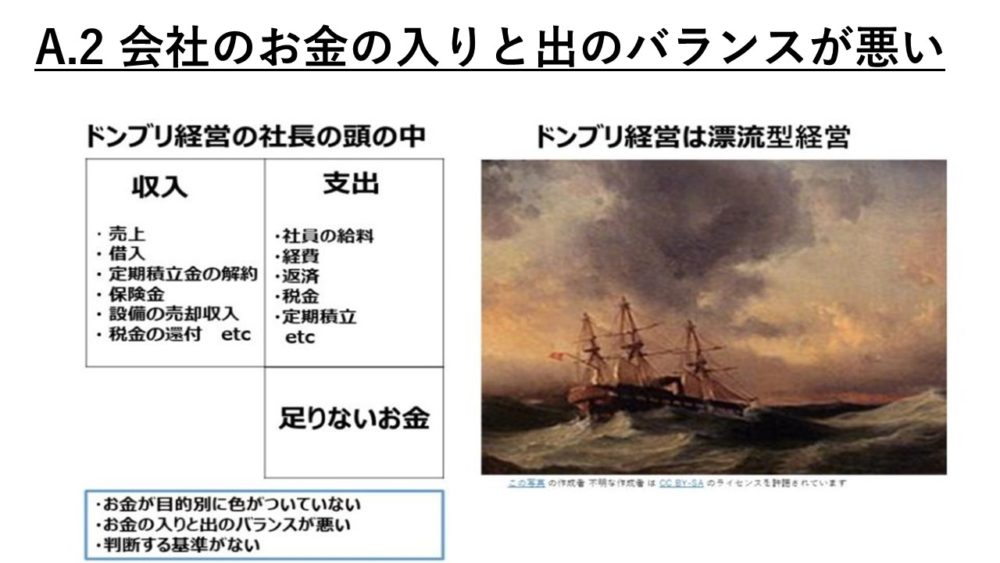

1.会社のお金の流れが見渡せずモヤモヤとした

不安を抱えている

2.社長と社員との経営視線の違いから来る持って

行く場のない不満を抱えている

3.会社の存在理由や理念の言語化がなく

又は独りよがりで判断基準があいまい

思い当たる節がありませんか?

また、これらはキャッシュフロー経営を導入する過程で

少しずつ解決する事に気がつきました。

私達のキャッシュフロー経営の定義は

『会社のお金の流れを見渡せて、ビジョン実現

を可能とする経営能力』

です。

本ブログでは、キャッシュフロー経営の事例を

ご紹介して行きます。

少しでもお役に立てば幸いです。

(パソコン画面で読ん頂けると読みやすいです)

—————————————————————-

■前回のブログ

『儲かる2代目社長の三種の神器!』

https://cashflow-msc.com/blog-e/ceos-god-dish/

前回のブログでは、約2600年の歴史を誇る皇室の

三種の神器を例えてキャッシュリッチな社長が

保有している三種の神器をご紹介しました。

今回は、世界最強のインテリジェンスである

ファイブアイズを例えて儲かる社長の保有能力を

紹介します。

ご参考になればと思います。

———————————————————————

「ファイブ・アイズ」とはGoogleで検索

すると、次の様に表示されます。

—————————————————

▼ファイブ・アイズ

米英などアングロサクソン系の英語圏5カ国に

よるUKUSA協定に基づく機密情報共有の

枠組みの呼称。

米英が立ち上げ、1950年代までにカナダ、

オーストラリア、ニュージーランドが加わった。

米国以外は英連邦の構成国である。

米国を中心に「エシュロン」と呼ぶ通信傍受網で

電話やメールなどの情報を収集、分析していると

される。

参加国の情報機関は相互に傍受施設を共同活用

する。

長らく公式に存在を認めていなかったが、

2010年の関連文書の公開で活動の一端が

明らかになった。

—————————————————

要は世界最強のインテリジェンスのアライアンス

ですね。

映画に出てくる米国ではCIA 英国ではMI6で

いわゆるスパイ組織です。

映画では、007が大活躍しますが、実際には

役割分担があり、それはオシント(公開情報)

ヒューミント(人間による諜報活動)、シギント

(ハッキングや無線傍受)等が機能している

ようです。

インテリジェンスの話はこの位にして最強の経営

を目指す例えで、ファイブアイズを引き合いに

出しました。

では、儲かる最強のファイブアイズを解説します

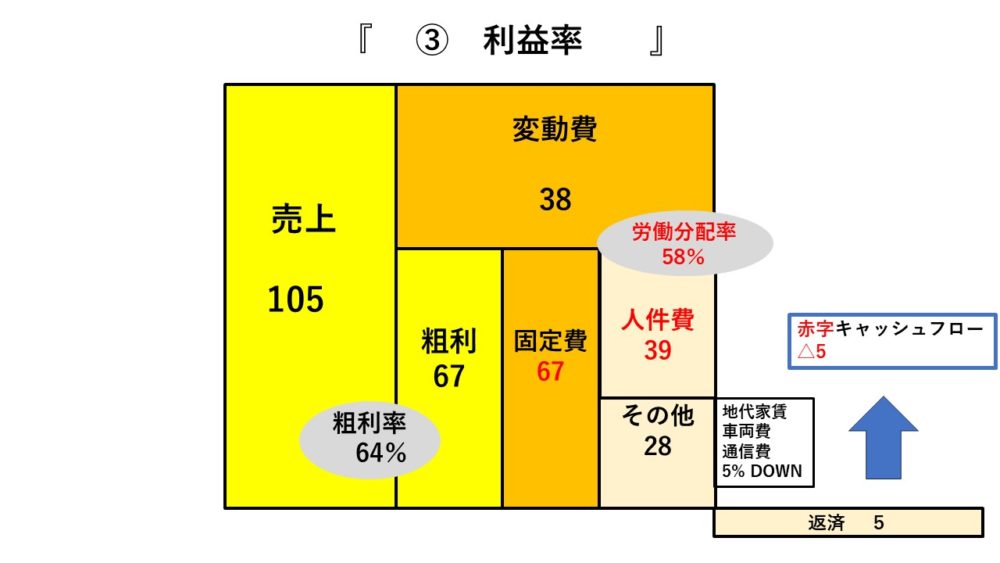

1.一つ目 粗利額(率)

えっ売上じゃないの?と言う声が聞こえて来そう

です。

売上があるのは、当たり前ですよね。

要は「どのような売上を上げるか?」です。

一つの商品・サービスで必ず粗利>固定費に

なるようにするのが経営者の仕事です。

よく言われるのが、得意先から

「1個100円でお願いね!」と言われて見積書

も作らず、ホイホイ受けている会社が非常に

多いです。

意見すると「それじゃ別の所に頼むわ!」と

言われるのが怖いのでしょう。

もし、次の図のように1個100円が

粗利額=固定費=利益なしの場合、赤字では

ありませんが利益から先のお金の出の確保が

出来ません。

ここでの対策はキチンとした見積書を

作りましょう。

100円から105円で受注出来れば、

利益が5でます。

売上高営業利益率4.8%で立派な水準です。

どうしても、100円が受注の条件ならば、

数量を増やしてもらうとか、翌月の回収条件に

してもらうなど、有利な交渉が必要です。

現在国も「下請法の遵守」に力を入れているので

下請法に抵触するならば公正取引委員会に相談

するのも勇気ある正しい行動だと思います。

2.二つ目 労働分配率

労働分配率とは、一つ目の粗利額からどの位

人件費に分配しているか? です。

人件費は、役員報酬、給料、賞与、法定福利費

福利厚生費等人に関わるお金です。

人件費/粗利額で算出されます。

人件費が一定でも粗利額が高くならば

労働分配率は低くなります。

逆に粗利が稼げないと、高くなりますので大企業

がリストラをするのは、ここを言ってます。

つまり売上ダウン=粗利額ダウン=労働分配率高

となり、利益が出ないので人件費を減らすと言う

ロジックです。

中小企業では、このロジックは推奨できません。

なぜならば、人財が限られているので単に組織

がシュリンクするのみです。

地域でリストラの噂が立つかもしれません。

それよりも、粗利が稼げない原因を明確にして

粗利を稼ぐ対策を社員も含めて立てるのが先です

それまでは一般経費を見直す、社長が貸し付ける

等の暫定対策を行なってお金の出を防ぎましょう

3.三つ目 営業利益(率)

営業利益は本業で生み出した利益ですね。

粗利のところで触れたように、

粗利額>固定費=利益となります。

本業での活動の結果となり、経営者は利益を追求

するのが仕事であり責任でもあります。

粗利額<固定費=損失が続くと「お金を払って

経営すること」になります。

それでは本末転倒ですね。

ですから、経営者は本業で利益を出す事に明確な

目標を立てなければなりません。

目標が無い経営を「成り行き経営」と呼び、多く

が「漂流経営」化します。

つまり、同じ所をグルグル回るだけで目的地に

上陸出来ない経営です。

漂流経営で黒字の企業もありますが、それは

たまたまのラッキーパンチか、よほど競争が無い

市場でポジションをとったかです。

それでも、漂流経営だと自社の強み・弱みが曖昧

なので、市場の変化が起こるといとも簡単に嵐に

巻込まれます。

目標のある上陸経営だと、仮に赤字でも上陸地

への地図を描いているので、改善をしながら前に

進みます。

社員も同じ地図を見ているとなお良いですね。

ですから、経営者は目標を定めるのが仕事です。

営業利益率は「TKC BAST 経営指標」で業種毎の

平均的な率が掲載されてますので、ベンチマーク

するといいでしょう。

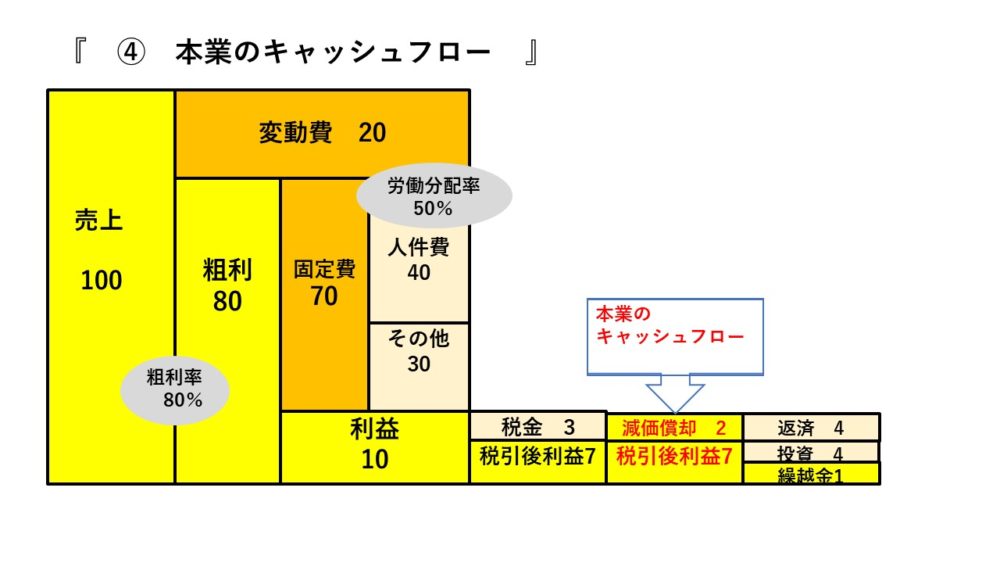

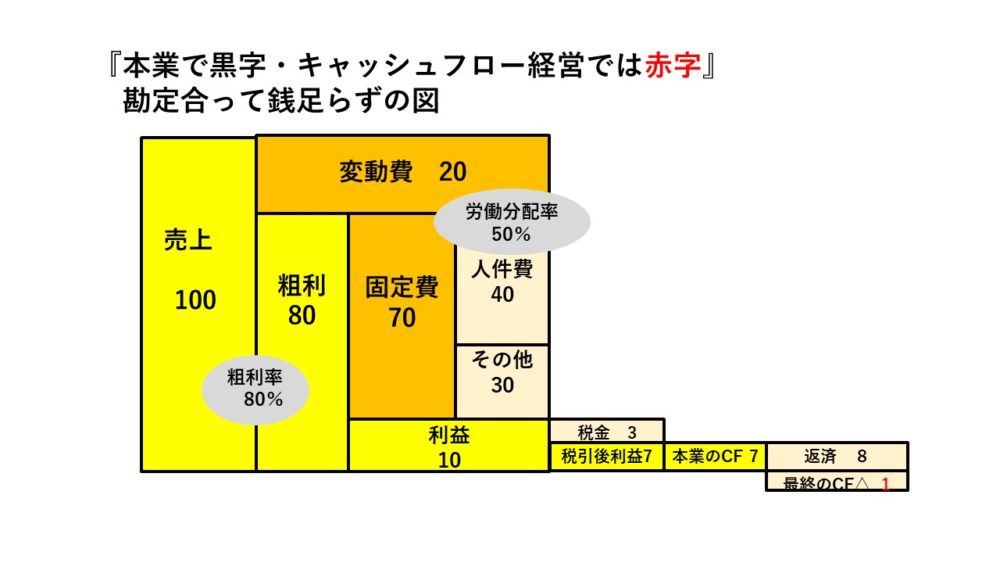

4.四つ目 本業で稼いだ

キャッシュフロー

この指標を理解している社長は稀です。

また、「キャッシュフロー」と言う言葉を使う

方がいますが、殆どの場合、間違った概念でいる

事が多いです。

本業のCF=税引き後利益+減価償却費です。

つまり、税金を支払った上で現金の出が伴わない

費用である減価償却費を足し込んだ指標です。

減価償却費が無い会社は税引き後利益となります

(決算書では当期利益となり、税金を払った後の

お金と言う事を意図しています。)

重要な事は、

本業のCF>銀行への返済(又は投資等)

となるかです。

本業のCF>銀行への返済の場合=繰越せるお金

本業のCF<銀行への返済の場合=現預金が減少

となります。

上段の場合は、経営の選択肢が拡がる事になり、

下段の場合は、その逆で常に手元現金が増えない

モヤモヤ感が続きます。

大切なのは、どちらのパターンでも、状況を適切

に把握すると言う事ですね。

なぜ、資金に余裕があるのか、無いのか、理由が

明確なら対処が出来ます。

キャッシュフロー経営を導入すると、それが把握

可能な経営能力が身に付きます。

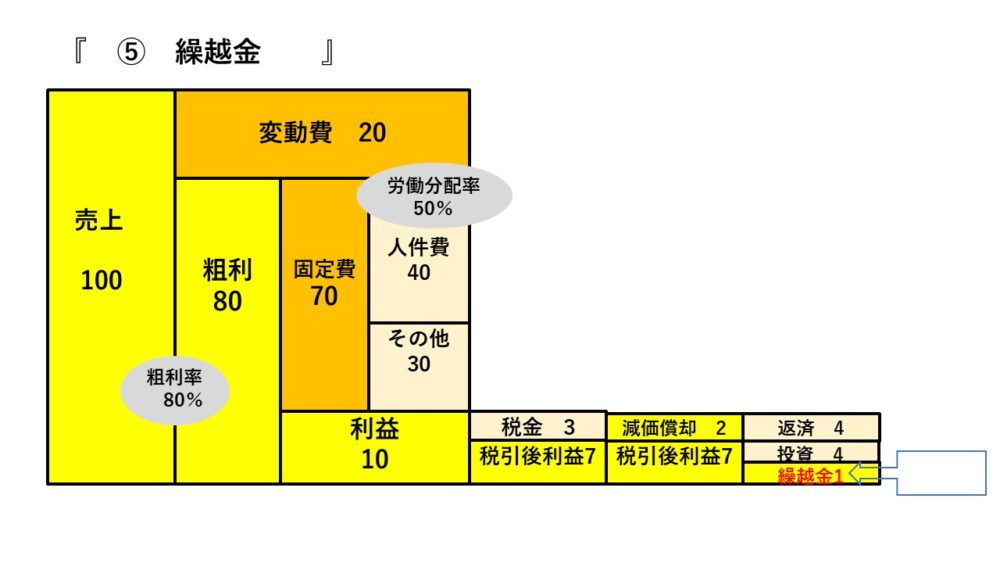

5.五つ目 繰越金

4で触れた、翌期に繰越せるお金を繰越金と

言います。

上場企業では、未処分利益として株主総会で

処分案が決まります。

当然、上場企業では株主に対する配当金が

支払われます。

内部留保もあるでしょう。

決算期を終えた最後の経営判断となりますね。

4でも書いた様に

本業のCF>銀行への返済の場合=繰越せるお金

を把握していないと経営判断が出来ません。

(本業のCF<銀行への返済の場合も同じ)

繰越金を把握出来れば、人の採用や設備投資など

に使えるお金や、コロナの様な経営危機に備える

判断もあるかもしれません。

選択肢が増える事になってワクワクしますね。

経営の目的は、会社を継続させる事です。

そのためには、「経営判断」が経営者の仕事です

経営判断が可能となるには、経営計画を作り

社員とPDCAを回す事です。

その先には目的地に上陸する経営を目指すのが

正しい経営活動です。

キャッシュフロー経営は、それを可能とする

経営能力となります。

それには、たった五つの目を持っていれば

いいのです。

■質問

あなたの経営のファイブアイズは何ですか?

YouTubeで解説中です

経産省の補助金が使える!

『早期経営改善計画』まるわかり動画 」

動画がお役にたちましたら👍!とチャンネル

登録をお願いしますね!

*HPでも告知している

「脱★ドンブリ経営実践zoomセミナー」

キャッシュフロー経営の概要をツールを使って

実演しています。

開催日時と参加申込みは下記をクリック!!

■補助金でキャッシュフロー

経営を導入!

当協会では、経済産業省の事業「早期経営改善計画」

の制度と「キャッシュフロー経営」を融合させた

独自メソッドで中小企業の経営を見える化支援します。

「早期経営改善計画」の制度を利用する事で

事業者は投資効果を抑える事が出来ます。

詳しくは下記をクリック!!

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://cashflow-msc.com/wp-content/themes/cashflow_theme/images/fqa_02.pdf

~経産省の事業「早期経営改善計画」のご質問はお問合せボタンから~

–拙書のご紹介–

代表理事 丸山一樹が経営革新等支援機関として

経済産業省の経営支援策を中心に、顧問先と

取組んで来た会社の実例満載の拙書。

実際の事例中心のため貴社の経営改善に参考となる内容となっています!

『もう会社がつぶれる!!と思ったら読む本』

ちょっとでも思った事がある方は、お手に取ってくださいね。

主にamazonで販売中です。

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://www.amazon.co.jp/dp/4867340340/ref=cm_sw_r_fm_api_glt_i_GXS3CEK51WJK45R47Q6H?fbclid=IwAR1NJ6LtbA0GfHujE2F7DFdET97Juz0pyRz9hxH7_BCmlkMvutrnwhrNOIQ

協会を活用したい経営者の方へ

当HPから「協会を活用したい経営者の方へ」を

お読み頂き、私達が考えるお困りごとと解決策に

共感した経営者の方のみに、「キャッシュフロー経営の導入支援」

を補助金を活用して支援させて頂きます。

「お問い合わせはこちら」から必要事項とご質問等を

ご記載の上、送信ください。

折り返し協会から、zoomにてミーティングの場を

ご案内申し上げます。

また、経営者向け無料zoomセミナーも随時開催致しますので

そちらもお気軽にご参加ください。

では、

zoomにてお会い出来る事を楽しみにしております!