決算書を読めても会社のお金は増えない!?(動画解説有り)

中小零細企業の経営者の皆さま

こんにちは!

一般社団法人

キャッシュフロー経営入支援協議会

代表理事

『キャッシュフロー経営導入支援パートナー』

丸山一樹です

私がクライアント先に経営支援を始めると

決まって次の様な経営課題が表面化します。

1.会社のお金の流れが見渡せずモヤモヤとした

不安を抱えている

2.社長と社員との経営視線の違いから来る持って

行く場のない不満を抱えている

3.会社の存在理由や理念の言語化がなく

又は独りよがりで判断基準があいまい

思い当たる節がありませんか?

また、これらはキャッシュフロー経営を導入する過程で

少しずつ解決する事に気がつきました。

私達のキャッシュフロー経営の定義は

『会社のお金の流れを見渡せて、ビジョン実現

を可能とする経営能力』

です。

本ブログでは、キャッシュフロー経営の事例を

ご紹介して行きます。

少しでもお役に立てば幸いです。

(パソコン画面で読ん頂けると読みやすいです)

——————————————-

■前回のブログ

『決算書を読めても経営は良くならない!?』

https://cashflow-msc.com/blog-e/if-you-can-understand-plbs-not-be-good/

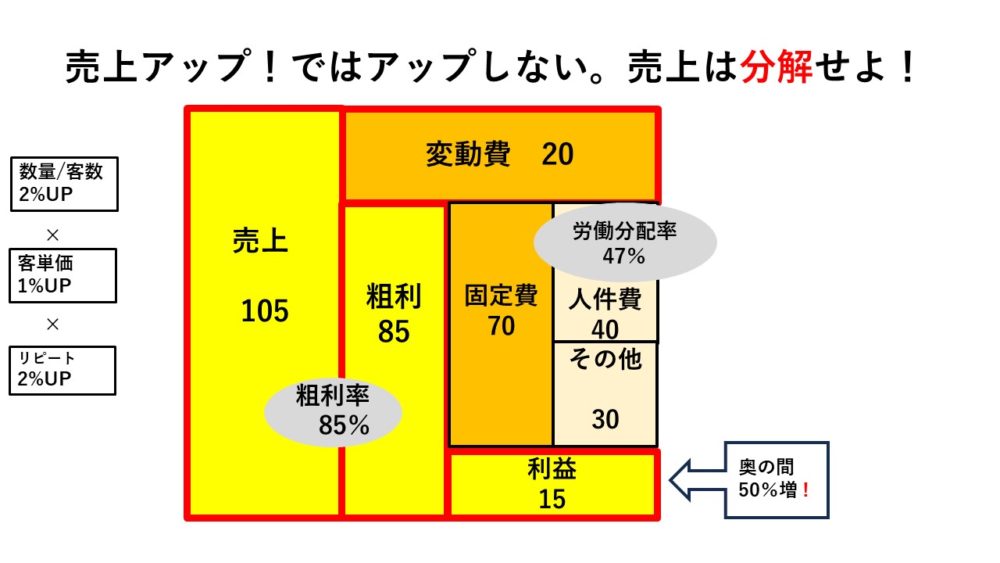

前回のブログでは、利益が出る粗利を逆算して

稼げば、奥の間である利益は肥大化する!

と言う話をご紹介しました。

今回は、決算書は経営判断に殆ど役に立たない!

と言う話です。

———————————————-

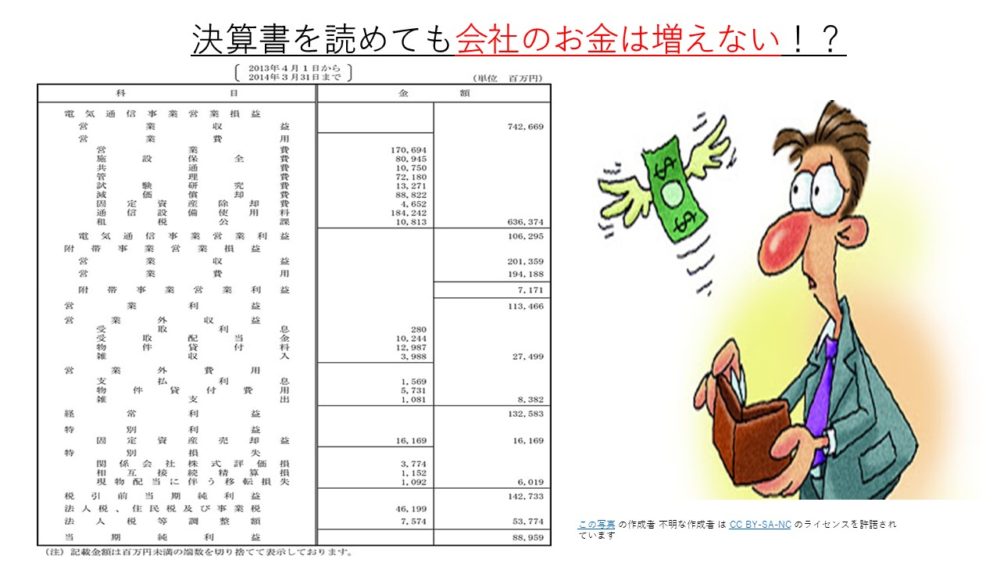

決算書を読めても会社のお金は増えない理由

前回のブログで決算書を読めても経営判断が出来

ないため経営は良くならないとご紹介しました。

「良くならない」をもう少し具体的に触れると、

「会社のお金が増えない」です。

当たり前ですね。 決算書が読めてお金が増える

なら誰も苦労しません。

前回のブログでも強調した様に、社長の仕事は

経営判断と言う経営の意思決定です。

そのためには、税務会計である決算書でなく

管理会計(経営判断が主体)、私達が経営支援

している「キャッシュフロー経営」が有効です。

キャッシュフロー経営はお金が増える経営能力

前回のブログの動画を見て頂いた方は、

キャッシュフロー経営が決算書とは似て非なる事

がお判りかと思います。

見ているポイントは、主に3つです。

3つの経営視点にフォーカスするだけで、あなた

の経営は時間は掛かりますが驚くべき進化を

遂げます。

では、その3つをご紹介します。

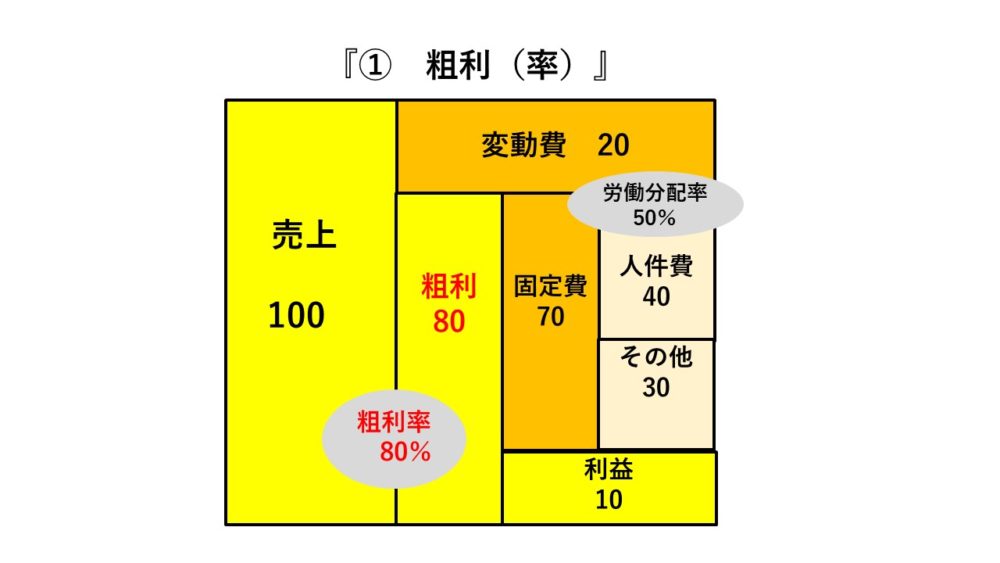

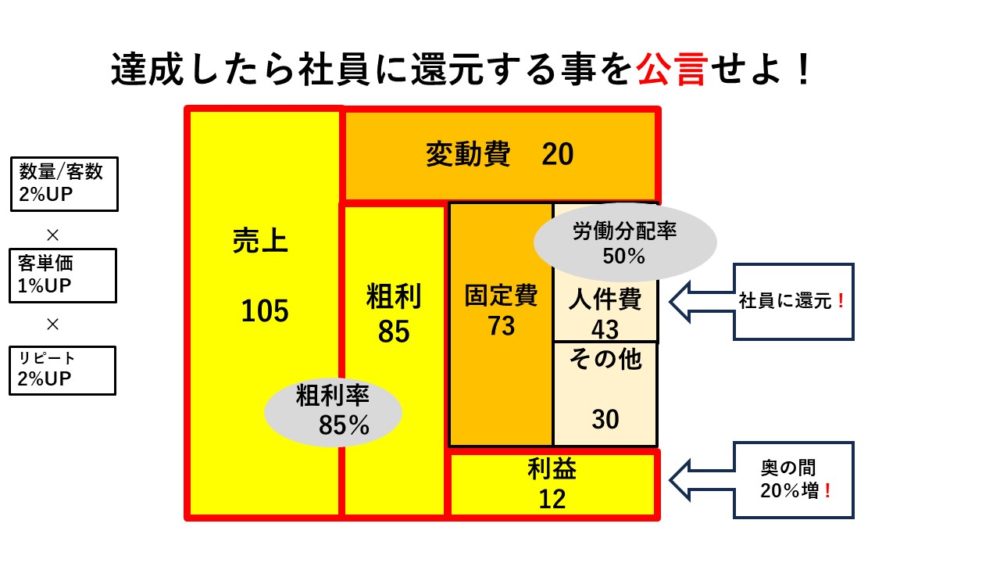

1.粗利率

これは、マクロで言うと売上ー変動費額です。

ミクロでは、売価ー変動費です。

マクロは業績、ミクロは値決め等に活用します。

この粗利率(または額)を高める経営判断が

あなたの会社にお金が増える要因になります。

最初に決めるのは、あなたの会社の最適な粗利率

です。

利益が出る構図は、粗利>固定費です。

ですから、粗利率(額)は値決め段階で決めて

おかなければなりません。

これがないと安易な値引きとなります。

粗利を高めるには、最適な粗利を稼げる売上を

創り出す事です。

売上=客(平均)単価×数量(客数)×購入頻度

に分解できます。

値引きを要求されたら、数量を増やしてもらい

変動費を下げれば、粗利率は戻りますね。

従来のものよりグレードアップされたサービス、

商品なら値上げが可能となります。

3ヶ月に1回しか購入しない客に、1ヶ月に1回

購入してもらうには、どうしたらいいか?

これらを分解して社員とアイデア出しをして、

実行すれば必ず粗利は増えます。

こう言う事は、決算書には書いてありません。

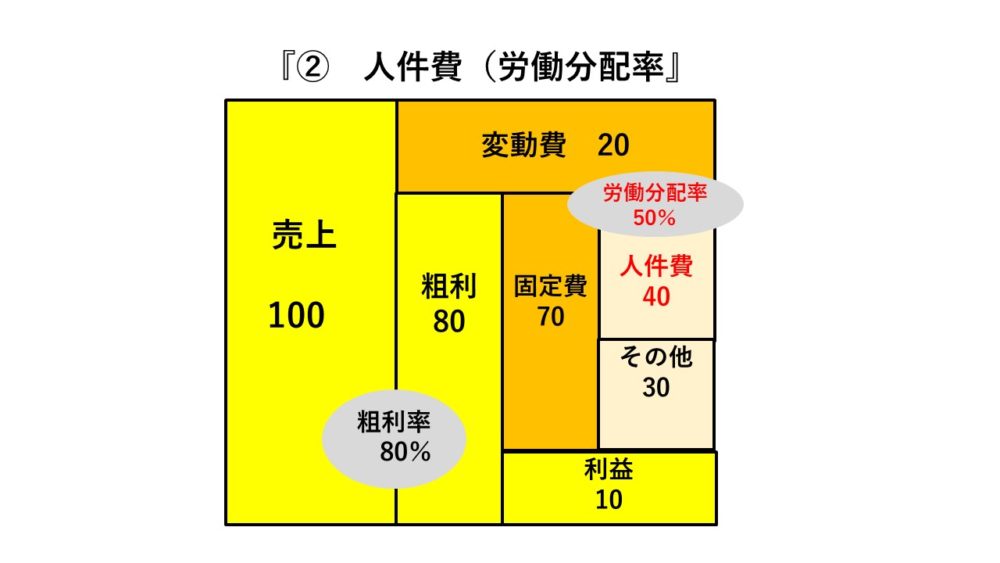

2.労働分配率

この言葉を聞いた事はあるでしょうか?

本ブログをよく読まれている方には説明不要だと

思いますが、念のため簡単にご紹介すると、

粗利額から、どの位人件費に分配しているか?

人件費/粗利額で算出できます。

固定費の中で一番大きなウエイトを占めるのが

人件費です。

としたら人件費をコントロールするのも社長の

仕事です。

ただ、単にリストラやカットをする指標では

ありません。

逆に人件費を増やす指標と前向きに見るのが

お金が増える要因なんです。

労働分配率も粗利率と同様に、最適な率を設定

しましょう。

労働分配率は人件費/粗利額ですよね。とすると

粗利が増えると労働分配率は下がります。

その下がった分を人件費に還元すれば、社員の

モチベーションアップになり、更に粗利を稼いで

くれるかもしれませんね。

会社にお金が増える良いスパイラルに入ります。

当然、利益も増えます。

こう言う事は、決算書には書いてありません。

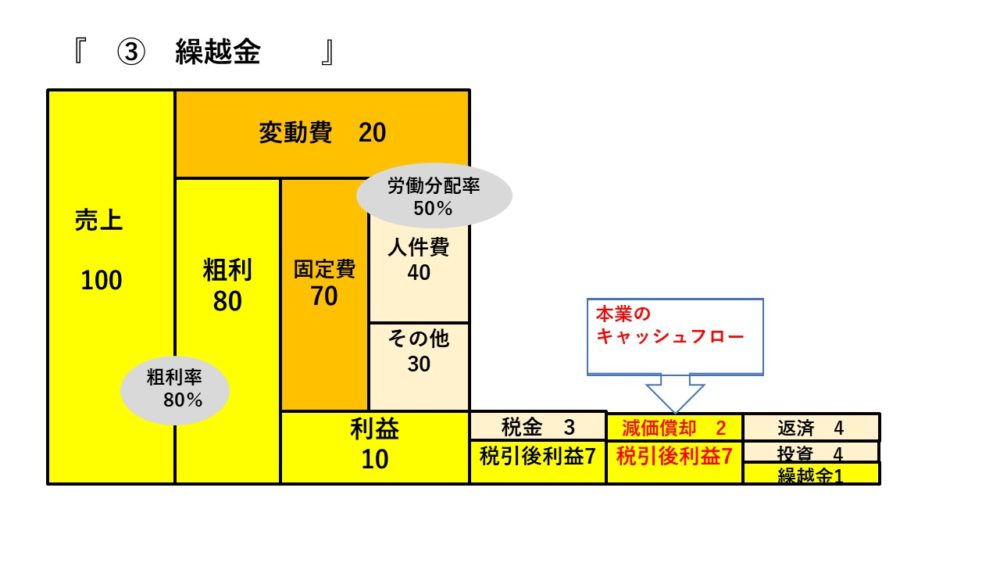

3.繰越金

1と2は本業での経営改善の話ですが、繰越金は

キャッシュフローの話です。

ここを抑えて置かないと、本業で利益が出ても、

会社にお金が増えないと言う事になります。

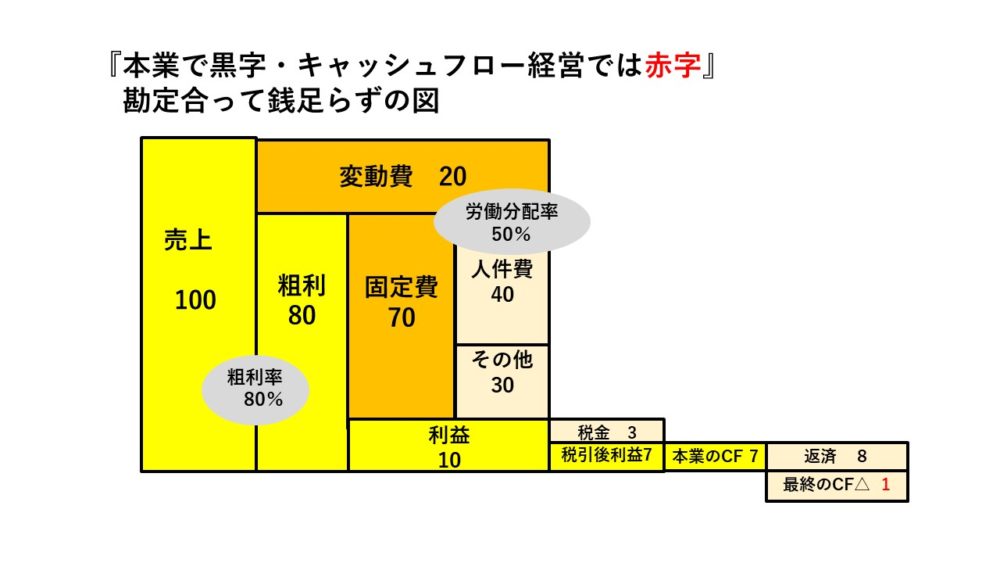

「勘定あって銭足らず」と言う言葉がありますね

先人達は、こう言う感覚を持っていたのですね。

キャッシュフローは、営業・財務・投資活動での

お金の入りと出です。

ここは、ちょっと難しいので、かいつまんで解説

します。

本業での利益(損失)に加え、売掛金(買掛金)

等の動き、銀行への返済(借入)、設備等を購入

(売却)でお金が動きます。

月次単位だと

月初手元資金+本業の利益(損失)+運転資金+

財務資金+投資資金=月末手元資金となります。

月末と月末で資金の増減を見ます。

すると、本業で利益が出ていても、月末資金が

減少している場合があります。

この減少が先ほどの

「勘定あって銭足らず」状態です。

逆に本業が損失で月末資金が増える場合も

あります。

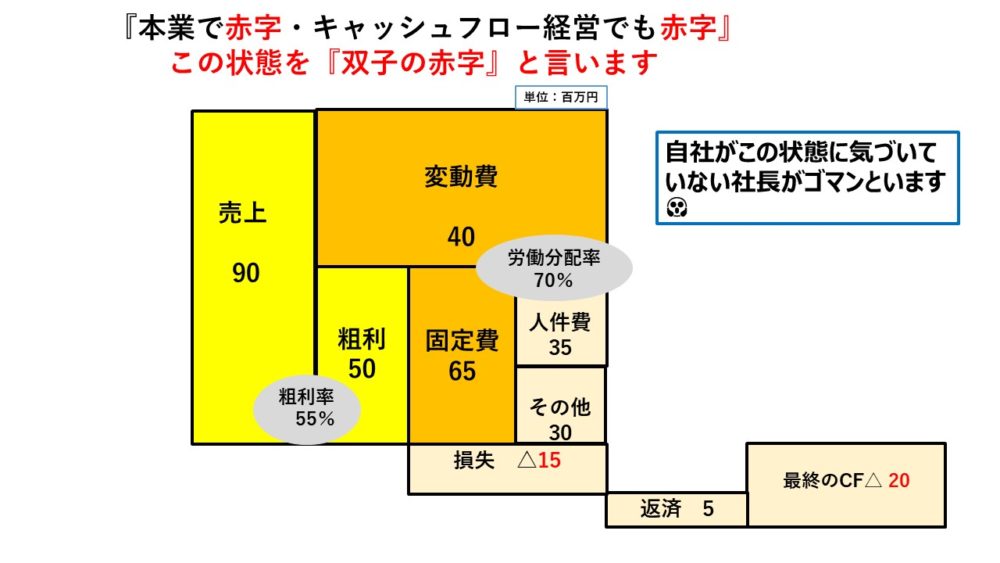

本業が赤字で、月末資金も減少している場合

ちょっと深刻ですね。

これは、本業・キャッシュフロー双子の赤字です

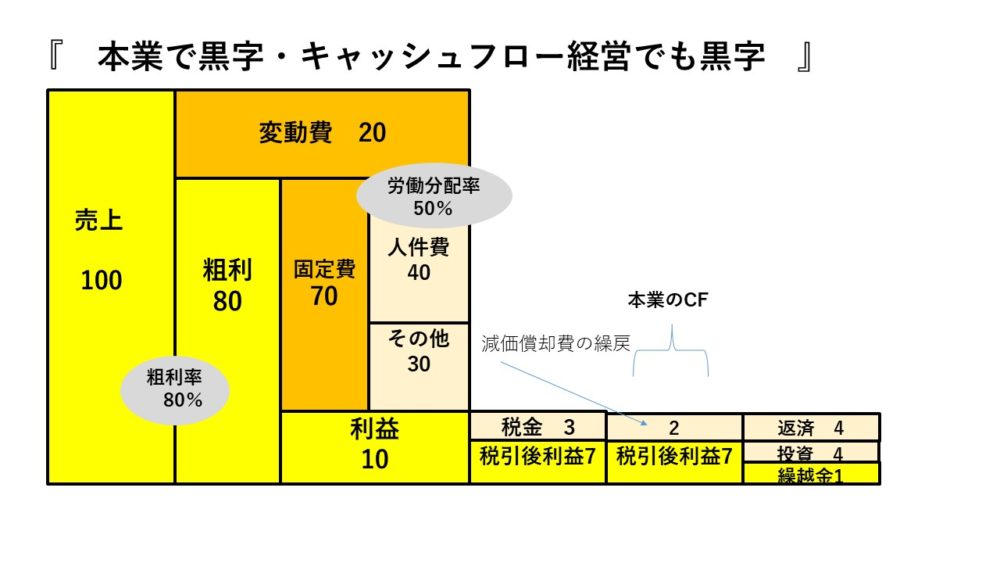

そして、本業で黒字・キャッシュフローで黒字

なのが双子の黒字でもっとも望ましい状態です

必ず、この4パターンに当てはまります

そして、キャッシュフロー経営を導入すると、

自社が毎月どの状態なのか、その理由が明確に

なります。

そして、1年間の総決算では、

当期純利益(損失)+減価償却費=本業のCF

となり、

本業のキャッシュフロー>返済・投資=繰越金

となります。

逆に

本業のキャッシュフロー<返済・投資=欠損金

となり、手元現金が減ることになります。

こう言う事は、決算書には書いてありません。

まとめ

キャッシュフロー経営を導入して、粗利率(額)

労働分配率・繰越金を見える化して毎月経営判断

を行なえば会社にお金が増える(減らない)土台

は出来ます。

これは

正しい経営能力を身に付ければ、

正しい経営判断が出来ます!

正しい経営判断が出来れば、

正しい経営の結果が出ます!

youtubeでキャッシュフロー経営を解説中

『会社にお金が4~6倍残る技術!』

動画がお役にたちましたら👍!とチャンネル

登録をお願いしますね!

■質問

会社にお金が増える経営能力をお持ちですか?

*HPでも告知している

「脱★ドンブリ経営実践zoomセミナー」

キャッシュフロー経営の概要をツールを使って

実演しています。

開催日時と参加申込みは下記です!!

■補助金でキャッシュフロー経営を導入!

当協会では、経済産業省の事業「早期経営改善計画」

の制度と「キャッシュフロー経営」を融合させた

独自メソッドで中小企業の経営を見える化支援します。

「早期経営改善計画」の制度を利用する事で

事業者は投資効果を抑える事が出来ます。

詳しくは下記をクリック!!

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://cashflow-msc.com/wp-content/themes/cashflow_theme/images/fqa_02.pdf

~経産省の事業「早期経営改善計画」の質問は下記に~

メッセージが送信されました

–拙書のご紹介–

代表理事 丸山一樹が経営革新等支援機関として

経済産業省の経営支援策を中心に、顧問先と

取組んで来た会社の実例満載の拙書。

実際の事例中心のため貴社の経営改善に参考となる内容となっています!

『もう会社がつぶれる!!と思ったら読む本』

ちょっとでも思った事がある方は、お手に取ってくださいね。

主にamazonで販売中です。

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://www.amazon.co.jp/dp/4867340340/ref=cm_sw_r_fm_api_glt_i_GXS3CEK51WJK45R47Q6H?fbclid=IwAR1NJ6LtbA0GfHujE2F7DFdET97Juz0pyRz9hxH7_BCmlkMvutrnwhrNOIQ

協会を活用したい経営者の方へ

当HPから「協会を活用したい経営者の方へ」を

お読み頂き、私達が考えるお困りごとと解決策に

共感した経営者の方のみに、「キャッシュフロー経営の導入支援」

を補助金を活用して支援させて頂きます。

「お問い合わせはこちら」から必要事項とご質問等を

ご記載の上、送信ください。

折り返し協会から、zoomにてミーティングの場を

ご案内申し上げます。

また、経営者向け無料zoomセミナーも随時開催致しますので

そちらもお気軽にご参加ください。

では、

zoomにてお会い出来る事を楽しみにしております!