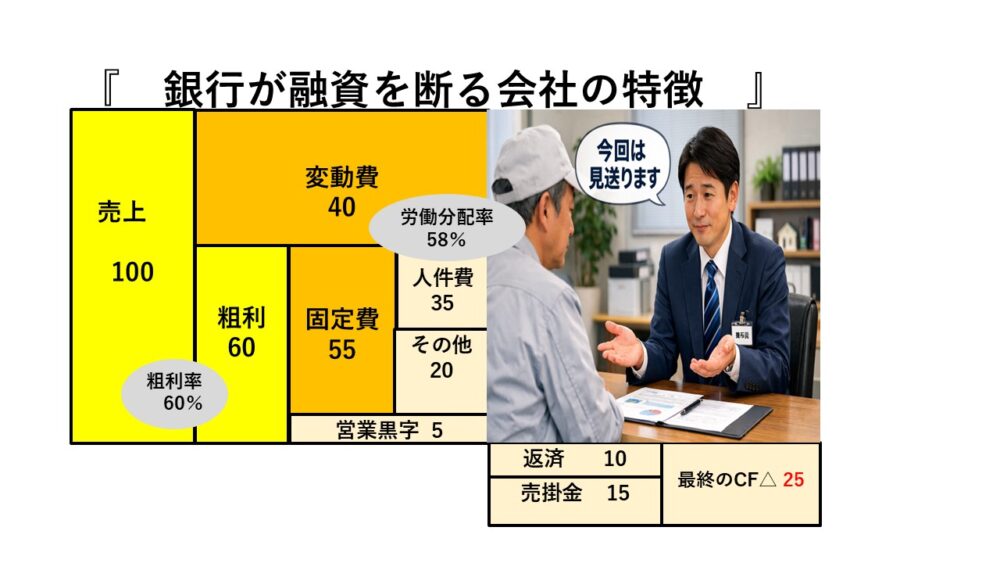

銀行が融資を断る会社の特徴!

中小零細企業の経営者の皆さま

こんにちは!

一般社団法人

キャッシュフロー経営入支援協議会

代表理事

『キャッシュフロー経営導入支援パートナー』

丸山一樹です

私がクライアント先に経営支援を始めると

決まって次の様な経営課題が表面化します。

1.会社のお金の流れにドンブリでモヤモヤした

不安を抱えている

2.社長と社員との経営視線の違いから来る持って

行く場のない不満を抱えている

3.会社の存在理由や理念の言語化がなく

又は独りよがりで判断基準があいまい

思い当たる節がありませんか?

これらはキャッシュフロー経営を導入する過程で

少しずつ解決する事に気がつきました。

私達のキャッシュフロー経営の定義は

『会社のお金の流れを見渡せて、ビジョン実現

を可能とする経営能力』

です。

本ブログでは、キャッシュフロー経営の事例を

ご紹介して行きます。

少しでもお役に立てば幸いです。

(パソコン画面で読ん頂けると読みやすいです)

銀行が融資を断る

会社の特徴は?

設備投資資金や資金繰りが厳しくなった時の

つなぎ融資資金を頼りにしていた銀行から

断られたら今後の経営に不安がよぎりますね。

結論から言うと、銀行が融資を断る会社の特徴は

「社長が会社のお金を見ていない」です。

なぜならば、

・社長が会社のお金を見ていない=ドンブリ経営

・ドンブリ経営=会社にお金が残らない

・会社にお金が残らない=貸したお金が滞る

です。

銀行員は、「減点主義」で貸したお金が返って

こないと自身の出世に響くそうです。

だから、ドンブリ経営の会社には貸したがらない

のです。

当然、本部の審査の結果「今回は見送ります」と

言いますが、融資稟議書にネガティブな情報を

書いて本部に送れば、融資お断りになりますね。

それと、銀行は取引先を「各付」しています。

あなたの会社もそうです。

銀行の取引先格付

(イメージ)

格付 債務者区分 銀行の対応

A 正常先(上位) 業績財務優良 積極融資

B 正常先 安定企業 通常融資

C 要注意先(上位) 課題あり・条件付き融資

D 要注意先 資金繰り不安 融資慎重

E 要管理先 赤字・債務過多・融資ほぼ不可

F 破綻懸念先 経営悪化 融資停止

G 実質破綻先 再建困難 回収モード

H 破綻先 倒産 貸倒処理

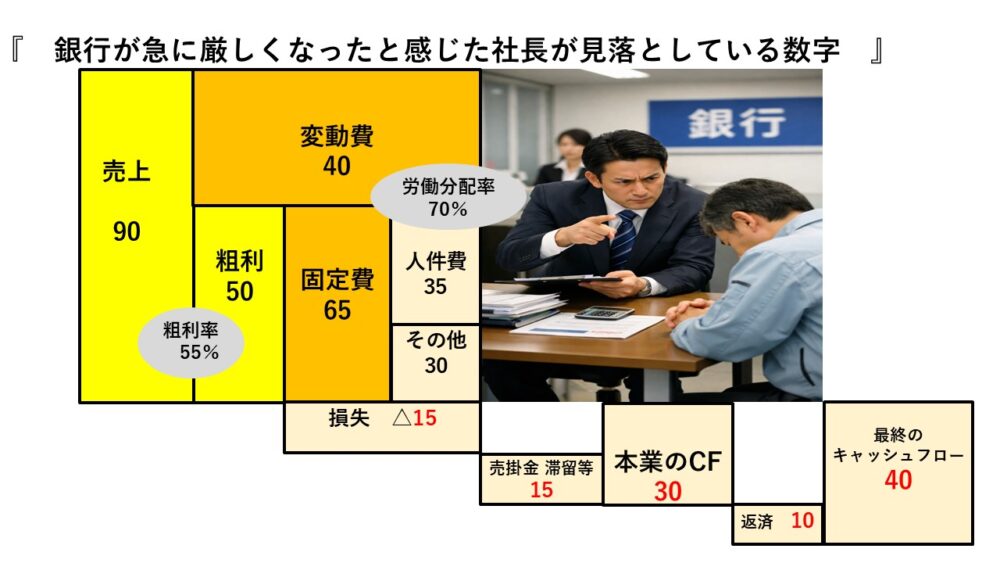

決算書を提出すると、システムに経営数字を入力

し、上記の各付されます。

これは、銀行に聞いても教えてくれません。

ですから、無対策で各付がD以下ならば、いくら

銀行に頭を下げても融資をしてくれません。

一方、最近の金融庁の銀行行政は、赤字でも

債務超過でも、有望な将来を持つ取引先には

リスクマネーを投じよ。と指導しています。

とすると、

銀行が融資を断る会社から脱却し、融資をお願い

される会社になるための解決策をご紹介します。

銀行から融資をお願いされる

会社の特徴

銀行から

「社長、是非この機会に融資をさせてください」

と言われる様になるためには、ある共通した事を

するだけでそうなる確立が高まります。

私のクライアント先の殆どが、最初はそうでは

ありませんでしたが、数年でその様に変化して

います。

ただ、融資を受けたくてそうしている分けでは

ありませんね。

経営を良くしたい、社員にも利益を還元したい

社長自身も成長したい、などから経営改善をした

結果なだけです。

たった3つの階段を昇れば、結果銀行から融資を

お願いされる会社に様変わりします。

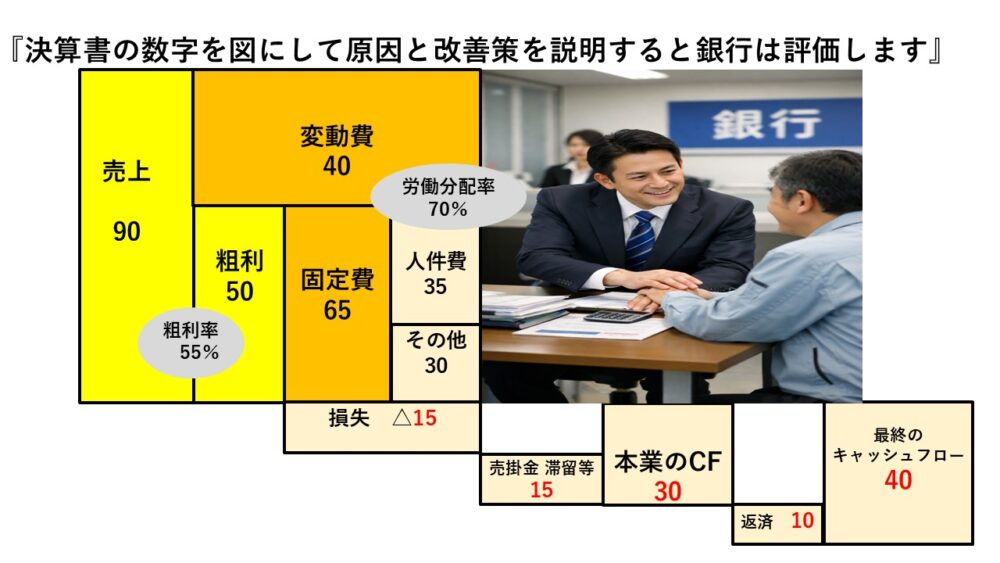

ステップ1.

社長が会社の事業の構造を

語れる

これは、会社の経営計画書を作り込む事です

計画書には、自社の強みや弱み、月次経営目標

それに伴うアクションプラン等が盛り込まれます

これらは決算書には書かれていません。

ですから、決算書の数字が良く無くても、

経営計画書で社長の覚悟を語れば銀行も

納得するはずです。

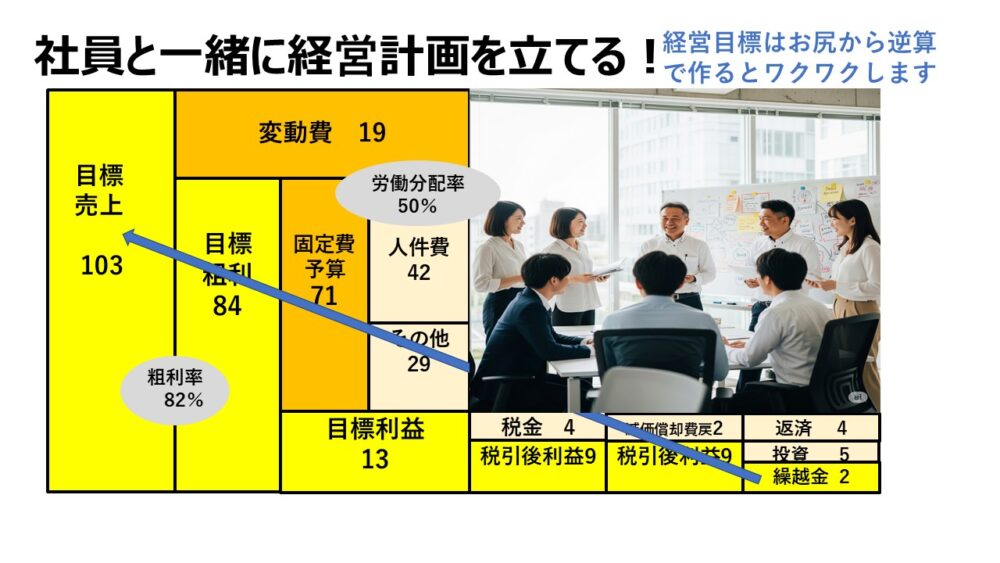

ステップ2.

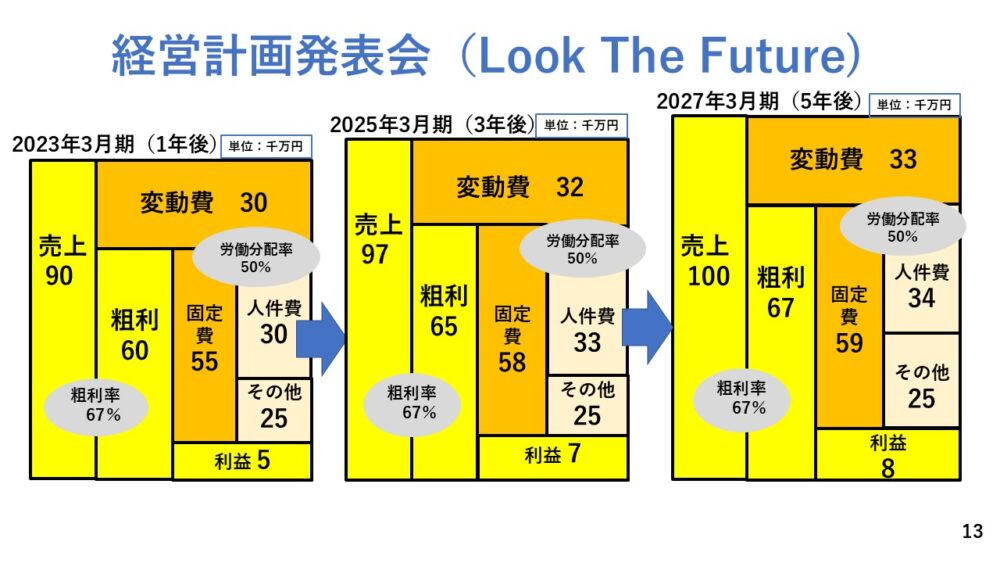

経営計画発表会を開催する

あなたの会社の未来を経営計画書を

社員に公開して発表します。

すると、社員の目の輝きが違ってきます。

また、そこに銀行の支店長や主力取引先を

招待します。

あなたの経営に対する覚悟を熱く語れば

社員・銀行・取引先の3者から応援される事に

なります。

この時点で、あなたが決算書を読み解けない

なんて関係なくなります。

決算書を読み解くのに労力を掛ける位なら

経営計画書を作り込む事に時間を割いた方が

簡単で楽しく、効果が大きいです。

ステップ3.

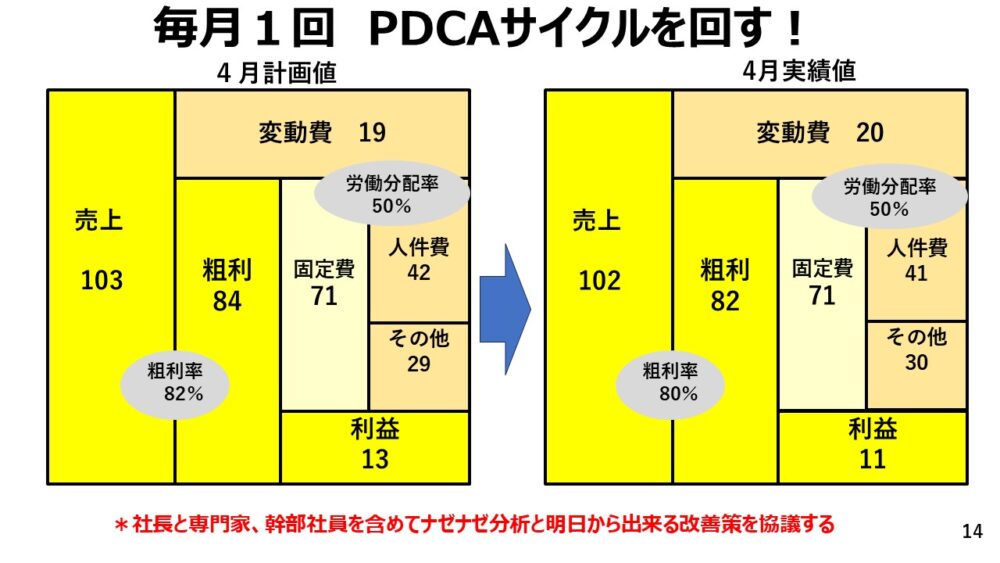

月次経営業績を毎月報告する

経営計画書は作っただけでは、効果がでません。

月次で計画と実際の数字を比較して効果測定と

改善策を考えます。

出来れば、社員と毎月1回そのような

ミーティングをすると効果が出やすくなります。

また、社員も経営者目線が培います。

それらの社内の会議議事録を銀行にそのまま

渡せば、進捗が伝わります。

こう言う会社を銀行は、

「経営にキチンと社員も含めて向き合う会社」

と評価します。

当然、融資が必要な場合、本部へ送る稟議書にも

そう書かれます。

また、少額ならば銀行は「支店長決裁」と言う

制度があり、本部へ回さず支店長の責任と判断で

融資が行なわれます。

(制度がある銀行と無い銀行があります)

この3つを実行すれば、「銀行から融資をお願い

される会社」に変容する確立が高まります。

具体的な解決方法

中小企業の経営を簡単に数字に置換える

お金のブロックパズルで解説する勉強会を

zoomで無料開催しています。

経営計画の作り方、補助金を活用する方法など

価値ある勉強会に参加して学びを得てください。

『脱★ドンブリ経営実践zoomセミナー』

~決算書なんて読めなくていい~

お金のブロックパズル」の描き方(日時は下記)

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://peraichi.com/landing_pages/view/8kdl2

また、個別に会社のお金のお困りごと相談を希望

の方は、zoom60分無料相談も受け付けます

メッセージが送信されました