銀行が急に厳しくなったと感じた社長が見落としている数字

中小零細企業の経営者の皆さま

こんにちは!

一般社団法人

キャッシュフロー経営入支援協議会

代表理事

『キャッシュフロー経営導入支援パートナー』

丸山一樹です

私がクライアント先に経営支援を始めると

決まって次の様な経営課題が表面化します。

1.会社のお金の流れにドンブリでモヤモヤした

不安を抱えている

2.社長と社員との経営視線の違いから来る持って

行く場のない不満を抱えている

3.会社の存在理由や理念の言語化がなく

又は独りよがりで判断基準があいまい

思い当たる節がありませんか?

これらはキャッシュフロー経営を導入する過程で

少しずつ解決する事に気がつきました。

私達のキャッシュフロー経営の定義は

『会社のお金の流れを見渡せて、ビジョン実現

を可能とする経営能力』

です。

本ブログでは、キャッシュフロー経営の事例を

ご紹介して行きます。

少しでもお役に立てば幸いです。

(パソコン画面で読ん頂けると読みやすいです)

決算書提出後に銀行の態度が急変

『去年までは問題なかったのに、なぜか今年に

入って銀行の反応が悪い』

そう感じている中小企業の社長は、決して少なく

ありません。

実は銀行が見ているのは売上でも利益でもなく、

“ある一つの数字”なんです。

資金繰りが厳しくなり、銀行に相談に行ったら

思いのほか厳しい態度を取られると、不安や焦り

に襲われ、恐怖を感じる方もいます。

そうなる前に次の一手を打つ必要があります。

それは、銀行が見ている数字を予め把握・理解

しておく事です。

これを、抑えて置けば銀行員の厳しい態度に

対処できますね。

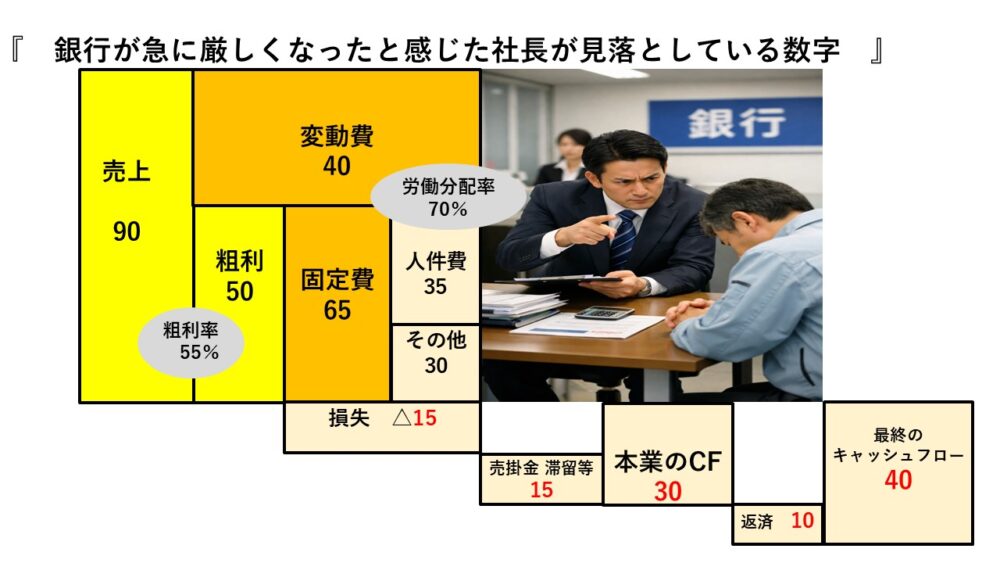

(結論)

銀行が見ている数字=本業のCF>返済

or<返済

これは、あなたの会社の本業で稼いだ

キャッシュフローから当行に返済出来るのか?

と言う『返済原資』を見ています。

(解説)

その前になぜ、本業のキャッシュフローから返済

するか? です。

中には返済は図の固定費からしていると思って

いる人がいますが、それは違います。

正確には、利息は固定費となりますが、元本は

本業で稼いだお金となります。

図の利益から先の部分がキャッシュフローですが

この構図を判っている中小企業の社長を見た事が

ありません。

逆に銀行員は判っているので「相手にならない」

となるのです。

最終のキャッシュフローは、40の赤字ですから

返済の10は、現預金から本業のCF30と共に

減る事になります。

(対処法)

この状態の決算書を無防備に提出したら銀行員は

厳しい態度に出るはずです。

・この先どうしようとしているのか?

・具体的な原因と経営改善は?

・キャッシュを増加させる具体策は?

これらの質問に答えられないと、最悪

融資もままならない事になります。

(具体的な説明)

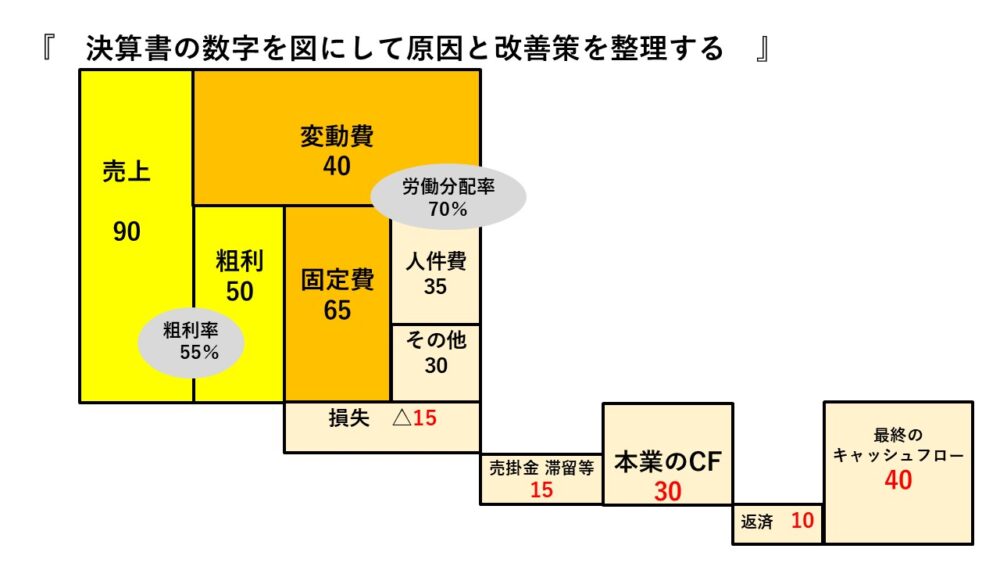

決算書の数字を図にして銀行員がとりあえず

納得いく説明をする事で事態を沈静化させる事が

出来ます。

・損失15の原因と改善策、特に「粗利率」と

「労働分配率」をどの様に改善するのか?

・売掛金滞留15の原因と改善策。

一時的なのか、根が深いのか、原因を特定します

私の経験では、支払が先、回収は後になっている

ケースが多いです。

改正下請法でも回収サイトは60日を越えては

ならないと法的にも規制していますので、

確認してみてください。

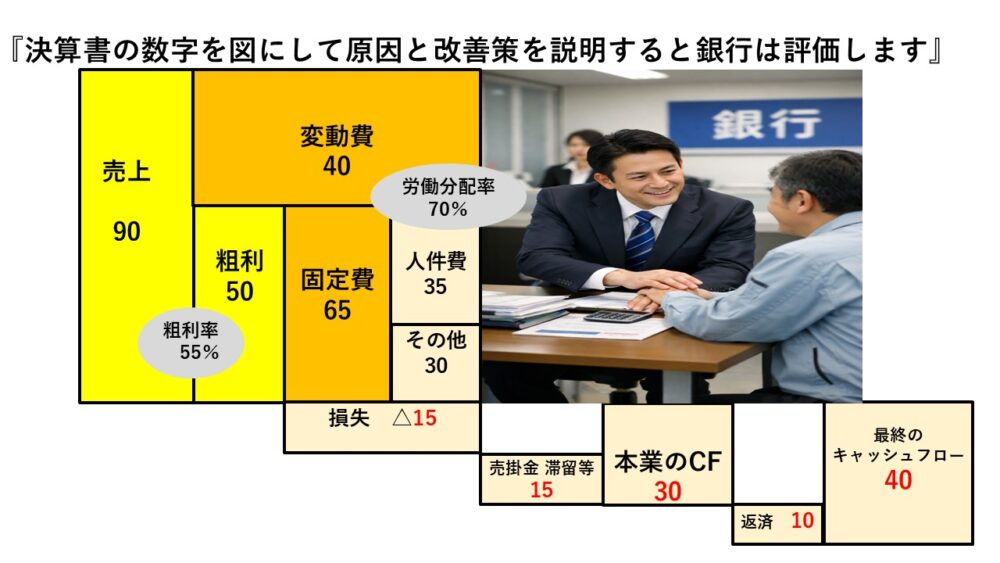

この説明をする事で銀行は

「この社長は、数字にキチンと向き合っている」

と評価され、提案やアドバイスしてくれるかも

しれません。

無防備で臨むより、全然違いますよね、。

まとめ

資金繰りが厳しくなった。

決算は大きな赤字であった。

こんな時は、慌てず原因と改善策を図にして

実行計画を建てておきましょう。

銀行から聞かれたら、それを説明しましょう。

■質問

銀行と良好な関係性を築いていますか?

否の場合、ZOOMセミナーに参加下さい。

そこで、「知る」事になります。

YouTubeで解説中です

経産省の補助金が使える!

『早期経営改善計画』まるわかり動画 」

動画がお役にたちましたら👍!とチャンネル

登録をお願いしますね!

*HPでも告知している

「脱★ドンブリ経営実践zoomセミナー」

キャッシュフロー経営の概要をツールを使って

実演しています。

開催日時と参加申込みは下記です!!

■補助金で

キャッシュフロー経営導入!

当協会では、経済産業省の事業「早期経営改善計画」

の制度と「キャッシュフロー経営」を融合させた

独自メソッドで中小企業の経営を見える化支援します。

「早期経営改善計画」の制度を利用する事で

事業者は投資効果を抑える事が出来ます。

詳しくは下記をクリック!!

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://cashflow-msc.com/wp-content/themes/cashflow_theme/images/fqa_02.pdf

~経産省の事業「早期経営改善計画」のご質問はお問合せボタンから~

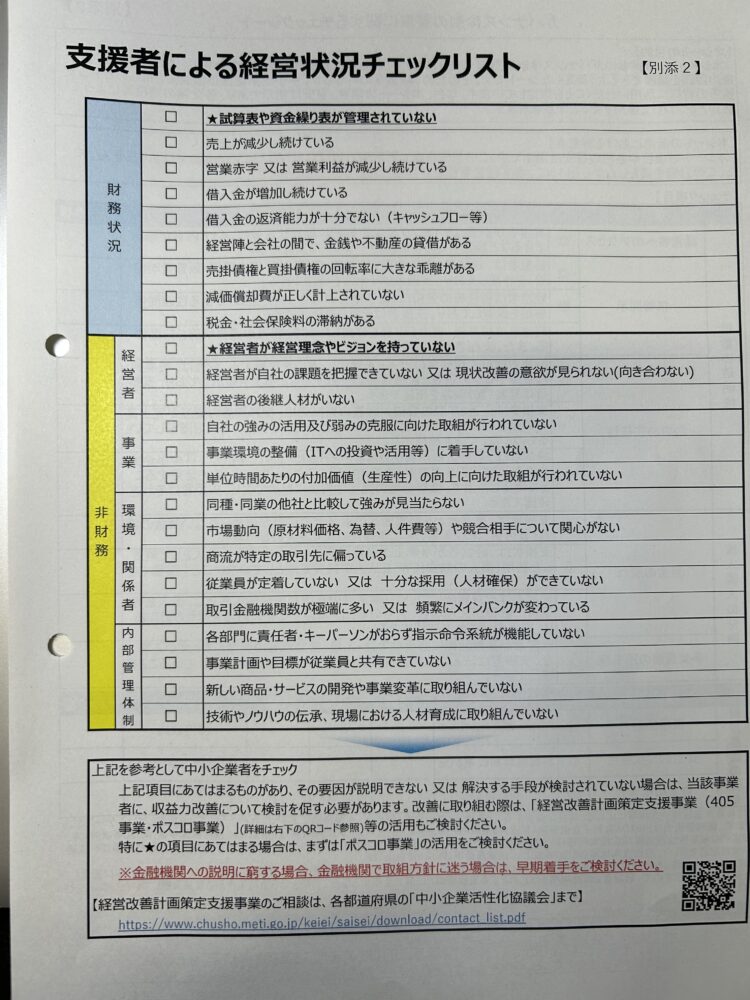

*中小企業庁が公開している

経営状況☑リスト!

1コでも☑が付いたら経営改善計画の策定を推奨

しています。

–拙書のご紹介–

代表理事 丸山一樹が経営革新等支援機関として

経済産業省の経営支援策を中心に、顧問先と

取組んで来た会社の実例満載の拙書。

実際の事例中心のため貴社の経営改善に参考となる内容となっています!

『もう会社がつぶれる!!と思ったら読む本』

ちょっとでも思った事がある方は、お手に取ってくださいね。

主にamazonで販売中です。

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://www.amazon.co.jp/dp/4867340340/ref=cm_sw_r_fm_api_glt_i_GXS3CEK51WJK45R47Q6H?fbclid=IwAR1NJ6LtbA0GfHujE2F7DFdET97Juz0pyRz9hxH7_BCmlkMvutrnwhrNOIQ

一般社団法人

キャッシュフロー経営導入支援協議会について

私たちが大切にしているのは「正論」ではなく

「現実」です.

経営の現場では、

•正しい理論

•きれいな経営計画

•立派な資料

だけでは、会社は回りません。

私たちはこれまで、

「数字上は問題ないのに、資金繰りに不安を

抱える中小企業」を数多く見てきました。

そこで強く感じたのが、

中小企業には

“中小企業の現実に合ったキャッシュフローの

考え方”

が必要だということです。

【当協議会の役割】

当協議会は中小企業の社長が、

•今の資金状況を正しく把握し

•近い将来の不安を見える形にし

•判断に迷わない経営ができるようにする

そのための 「考え方」と「整理の仕方」を

お伝えしています。

難解な専門用語や理論を振りかざす事はしません

社長が自分で判断できる状態を作る事が目的です

【なぜキャッシュフロー経営なのか?】

多くの中小企業では、

•利益は出ている

•売上もそこまで悪くない

それでも、

•手元資金が不安

•銀行対応が急に厳しくなる

という状況が起きています。

これは、

利益とキャッシュの違いが見えにくい経営を

していることが原因であるケースが殆どです。

キャッシュフロー経営は、

会社を大きく見せるためのものではありません。

会社を

「長く、安定して続けるため」の経営手法です。

【私たちが「指導」ではなく

「伴走」を選ぶ理由】

当協議会では、

•上から教える

•正解を押し付ける

という関わり方はしていません。

なぜならば、社長ごとに、

•会社の規模

•業種

•置かれている状況

は全く違うからです。

私たちは、社長と一緒に数字を整理し、考え、

判断材料を整える。

そんな「伴走型」の関わり方を大切にしています

こんな社長のご相談が多いです。

•数字が苦手で、決算書を見てもピンとこない

•銀行にどう説明すればいいかわからない

•今の資金繰りが安全なのか確認したい

•将来の不安を一度整理したい

※ 会社の規模や業種は問いません。

【最後に 社長へ】

経営者は、常に決断を求められる立場です。

だからこそ、

•迷いを減らす

•判断材料を増やす

•不安を数字で整理する

ことが、とても重要になります。

「何となく不安」

「このままでいいのかわからない」

そう感じたときは、一度、数字と状況を整理する

だけでも構いません。

「まだ大丈夫?」と思っている今が、

一番相談しやすいタイミングです

▶ 資金繰り・経営の無料相談はこちら

メッセージが送信されました