銀行から融資を断られた時の対処法!

中小零細企業の経営者の皆さま

こんにちは!

一般社団法人

キャッシュフロー経営入支援協議会

代表理事

『キャッシュフロー経営導入支援パートナー』

丸山一樹です

私がクライアント先に経営支援を始めると

決まって次の様な経営課題が表面化します。

1.会社のお金の流れにドンブリでモヤモヤした

不安を抱えている

2.社長と社員との経営視線の違いから来る持って

行く場のない不満を抱えている

3.会社の存在理由や理念の言語化がなく

又は独りよがりで判断基準があいまい

思い当たる節がありませんか?

これらはキャッシュフロー経営を導入する過程で

少しずつ解決する事に気がつきました。

私達のキャッシュフロー経営の定義は

『会社のお金の流れを見渡せて、ビジョン実現

を可能とする経営能力』

です。

本ブログでは、キャッシュフロー経営の事例を

ご紹介して行きます。

少しでもお役に立てば幸いです。

(パソコン画面で読ん頂けると読みやすいです)

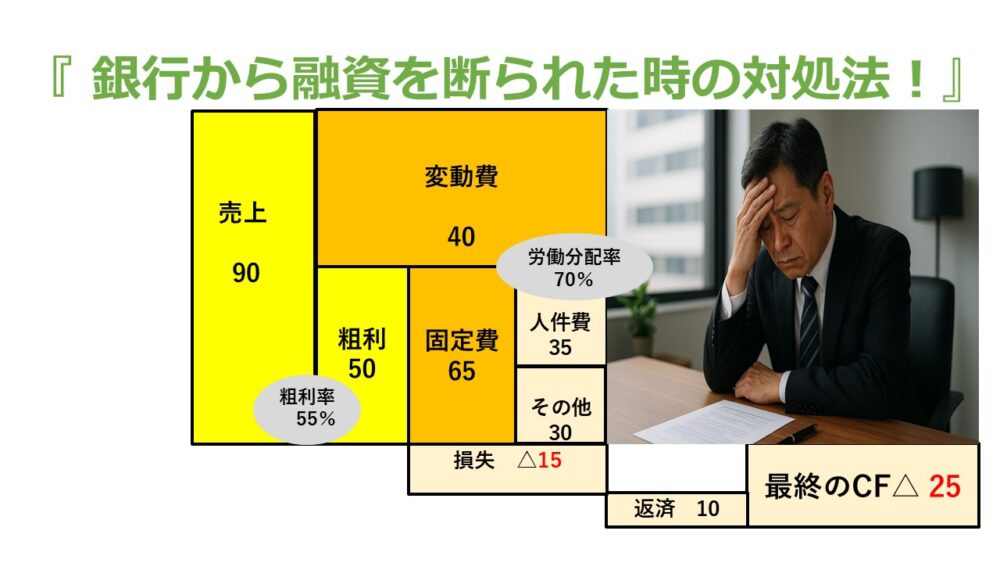

銀行から融資を断られた!

こんな経験ありますか?

私もあります。

と言っても会社員時代の話ですが、私も

プライベートでいろいろあり、安定した会社員

であるのに何故か生活が苦しい時期がありました

で、住宅ローンを組んでいる銀行に行って

「お金を貸して頂けますか?」と窓口でいきなり

言ってやんわり断られました。

(20年以上の前の話です)

この時の私の判断は「住宅ローン」を組んでるの

で、相談に乗って貰えるだろう と思ったのです

銀行は打ち出の小槌ではありません。

住宅ローンを組めたのは、会社員で毎月給料が

振り込まれ、その範囲でローンの返済が出来る

と言う「返済原資」があるからです。

返済原資が無い、又は不明確な先に

融資する銀行はありません。

銀行の立場を理解する

数年前に大ヒットした銀行員を題材にしたドラマ

「半沢直樹」をご覧になった事がありますか?

銀行員経験のある作者の本をドラマ化したので、

かなりの部分が事実の様です。

その中で、融資先が焦げ付いた銀行員が、

子会社出向の片道切符を渡さられるシーンが

あります。

銀行員の出世の階段は「減点主義」みたいです。

事実、私の地元でも地方紙で報じられましたが、

粉飾決算で融資を受けていた会社が、焦げ付き

その銀行の支店長は更迭になりました。

ですから、

通常の融資は「信用保証協会付き」になります。

企業に保証料を払って貰い、仮に返済不能なって

も80%程度は保証協会が返済に充てるのです。

銀行は残り20%の返済を回収する事になります

その20%の回収が厳しい時に踏まえて銀行は

「経営者個人保証」を取っておきます。

それは、社長個人の財産まで差し押さえる事

になります。

そこまで融資に対して銀行は厳しい視点と

仕組を迫って来ます。

ドラマで半沢直樹が

『銀行は融資をして、利息を付けて返して貰って

なんぼ。それを崩すわけにはいかない』

と言うセリフがありました。

これらの事を理解していない社長が、

「こっちの銀行で断られたら、あっちの銀行」と

言う方がいますが、ありえません。

融資を断られる前にしておくべき事

では、銀行に融資を申込む前にしておく事前準備

をご紹介します。

何の準備もせず、いきなり融資を申込み断られる

のと、対処をして臨むのとでは大きく結果が

変わります。

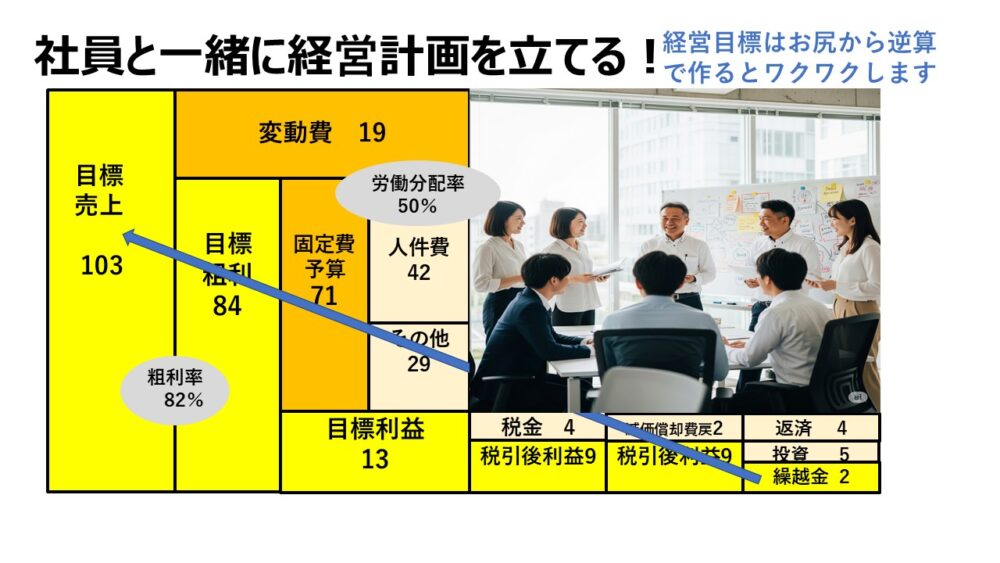

1.融資目的・理由・返済原資を

経営計画に反映

これが無く口頭のみで、融資依頼するのは

上段で述べた銀行の立場を理解していません。

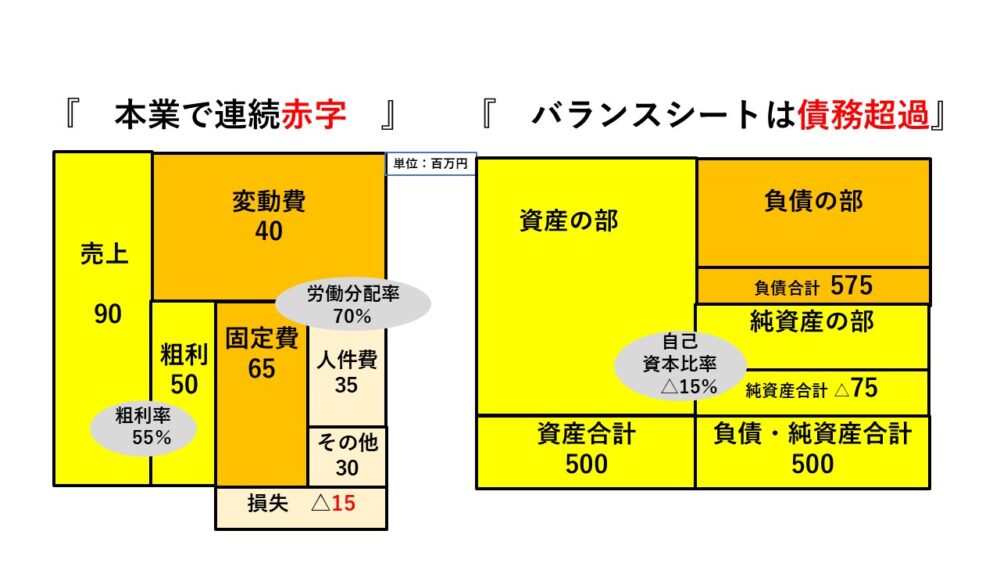

資産超過で連続黒字の業績で銀行との関係性も

長く、良い場合は良いですが、そうで無い場合は

断られる可能性大です。

逆に上記の様な業績の会社は経営計画があります

もし、そんな時間も無く、そもそも経営計画を

作った事が無い方に「融資依頼書兼経営計画書」

(エクセル・事例付)プレゼントします。

そもまま使えますので、最後までお読みください

2.財務内容を把握する

銀行から決算書を提出済み、又は要求があります

その場合、単に提出するだけでなく、次の3つの

指標は理解して説明出来るレベルが望ましいです

① 自社のキャッシュフロー

② 自己資本比率

③ EBITDA有利子負債倍率

この3点を決算書から抜き出し銀行に説明すれば

「この会社は数字に明るく安心出来る」と

思わせる事が出来ます。

そして、仮にそれらの数字が良く無い場合、

生きて来るのが、「経営計画書」です。

上記3点は、あくまで過去の業績ですから、

過去を踏まえ、今後は経営計画を実行すると

説明すれば、銀行はとりあえず受け止めます。

銀行と継続的な関係性を維持する

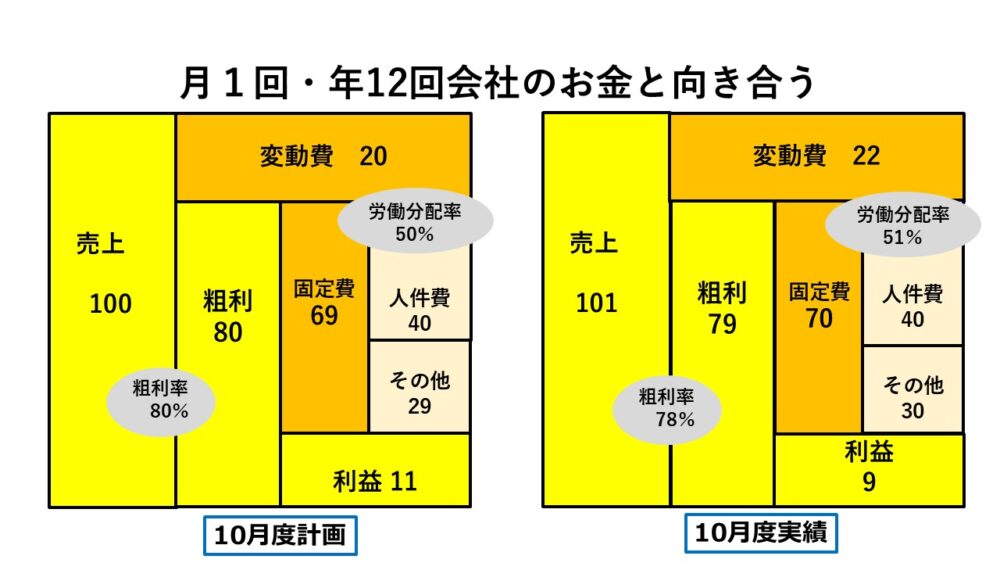

経営計画書を説明して、提出後にするべき事は

月次業績を銀行に報告する事です。

つまり、月次計画に対し、実績値と改善案を記述

したA4,1枚程度の報告書を担当者に渡せば、

上席に伝わります。

これは「PDCAを回す」と言う正しい経営能力

となります。

銀行対策でなく、社内会議で使ったものを

そのまま渡すだけです。

これで、あなたの会社の信頼度は上がります。

また、会計年度が終了したら経営計画の対しての

実績評価と今期の計画を提出すると信頼関係は

継続します。

これらの活動を意図的に継続している会社は

赤字でも、債務超過でも銀行から融資を

受けられる可能性は高まります。

逆に何もしていない会社は・・・

お分かりですよね。

これは事業を守る、社員を守る、地域に貢献する

経営者の責任となります。

■質問

正しい経営能力で銀行と信頼関係を

築いていますか?

YouTubeで解説中です

経産省の補助金が使える!

『早期経営改善計画』まるわかり動画 」

動画がお役にたちましたら👍!とチャンネル

登録をお願いしますね!

*HPでも告知している

「脱★ドンブリ経営実践zoomセミナー」

キャッシュフロー経営の概要をツールを使って

実演しています。

*参加頂いた方にブログで紹介した

「融資依頼書兼経営計画書」

とあなたの会社3つの指標が

決算書から入力するだけで判る!

「経営診断シート」

をプレゼント中です。

開催日時と参加申込みは下記です!!

■補助金で

キャッシュフロー経営を導入!

当協会では、経済産業省の事業「早期経営改善計画」

の制度と「キャッシュフロー経営」を融合させた

独自メソッドで中小企業の経営を見える化支援します。

「早期経営改善計画」の制度を利用する事で

事業者は投資効果を抑える事が出来ます。

詳しくは下記をクリック!!

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://cashflow-msc.com/wp-content/themes/cashflow_theme/images/fqa_02.pdf

~経産省の事業「早期経営改善計画」のご質問はお問合せボタンから~

–拙書のご紹介–

代表理事 丸山一樹が経営革新等支援機関として

経済産業省の経営支援策を中心に、顧問先と

取組んで来た会社の実例満載の拙書。

実際の事例中心のため貴社の経営改善に参考となる内容となっています!

『もう会社がつぶれる!!と思ったら読む本』

ちょっとでも思った事がある方は、お手に取ってくださいね。

主にamazonで販売中です。

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

https://www.amazon.co.jp/dp/4867340340/ref=cm_sw_r_fm_api_glt_i_GXS3CEK51WJK45R47Q6H?fbclid=IwAR1NJ6LtbA0GfHujE2F7DFdET97Juz0pyRz9hxH7_BCmlkMvutrnwhrNOIQ

協会を活用したい経営者の方へ

当HPから「協会を活用したい経営者の方へ」を

お読み頂き、私達が考えるお困りごとと解決策に

共感した経営者の方のみに、「キャッシュフロー経営の導入支援」

を補助金を活用して支援させて頂きます。

「お問い合わせはこちら」から必要事項とご質問等を

ご記載の上、送信ください。

折り返し協会から、zoomにてミーティングの場を

ご案内申し上げます。

また、経営者向け無料zoomセミナーも随時開催致しますので

そちらもお気軽にご参加ください。

では、

zoomにてお会い出来る事を楽しみにしております!